ファクタリングと手形割引の違いを解説!それぞれの概要と活用メリットは?

最終更新日:2023年12月18日

企業の経営をしていると、急な資金調達が必要になる場合があります。このような際に活用できるのが「ファクタリング」と「手形割引」です。本記事ではファクタリングと手形割引について、それぞれの違いと概要を、メリット・デメリットを交えながら解説します。ぜひ参考にしてみください。

Table of Contents

ファクタリングと手形割引の違い

ファクタリングと手形割引は、どちらも資金調達の方法のことです。ファクタリングは売掛債権を譲渡するのに対して、手形割引は受取手形を譲渡します。

ファクタリングの売掛金については「期日までに代金を支払う」という企業間の約束で成り立っていますが、手形は手形交換所規則でルールが定められています。例えば、東京手形交換所規則第65条では、半年以内に不渡りを2回起こした場合は銀行との取引が停止されることが決められています。[注1]

そのため手形割引は、「振出人(手形の発行者)から回収できない」というリスクが少なく、譲渡しやすいのが特徴です。しかし不渡りになってしまうと、譲渡した側は手形の額面相当で買い戻す義務が発生してしまいます。一方、ファクタリングの場合、売掛先からの売掛金の支払いがなかったとしても原則買い戻しの必要はありません。

また、ファクタリングと手形割引では、利用にあたっての審査に違いがあります。手形割引は貸金業の一部のため、貸金業法に則った審査が行われ、利用者と売掛先両方の信用がある程度必要です。その一方で、ファクタリングでは利用者の信頼度は重視されない傾向にあるため、現時点で資金繰りが厳しい企業でも利用できることが多いでしょう。

[注1]一般社団法人全国銀行協会「東京手形交換所規則・施行細則」

https://www.zenginkyo.or.jp/fileadmin/res/abstract/clearing/tokyo/tokyo/rule_tokyo_1.pdf

ファクタリングと手形割引の基本をおさらい

ファクタリングと手形割引は買い戻しの必要があるか、審査が厳しいかどうかなどの違いがあります。ファクタリングと手形割引の違いを理解した上で、それぞれの基本をおさらいしてみましょう。

ファクタリングとは?

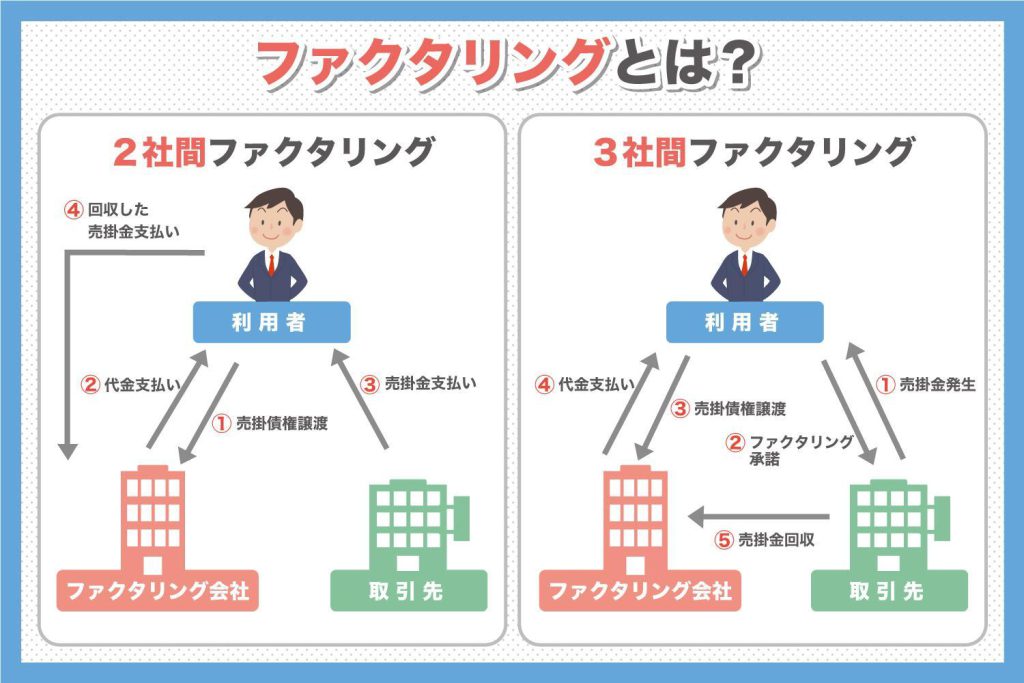

ファクタリングは、売掛債権をファクタリング会社に譲渡して、短期間で資金を調達できる方法です。ファクタリングには2社間ファクタリングと3社間ファクタリングがあります。

2社間ファクタリングは、利用者がファクタリング会社に売掛債権を譲渡することで、手数料を引いた売掛金の額を短期間で現金として受け取ることができる方法です。利用者は、取引先から売掛金が入金されたら、ファクタリング会社へ回収した金額を支払います。

3社間ファクタリングは利用者、ファクタリング会社、売掛先企業の3社が関わるファクタリングです。利用者は売掛先企業に「売掛債権を譲渡する」ということを通知・承諾を得て、ファクタリング会社に売掛債権を譲渡。ファクタリング会社は売掛先企業から売掛金を回収します。

2社間ファクタリングと3社間ファクタリングで異なる点を、以下にまとめました。

| 2社間ファクタリング | 3社間ファクタリング | |

| 手数料 | 15% | 1~5% |

| ファクタリング会社からの入金までの目安 | 最短即日 | 10~20日程度 |

| 売掛先への通知 | 不要 | 必要 |

2社間ファクタリングは、利用者とファクタリング企業だけで完結するため、入金までの時間が短く、売掛先への通知も不要なのがメリットです。ただし、ファクタリング会社が売掛金を回収できないリスクがあるため、その分手数料が高い傾向にあります。

その一方で3社間ファクタリングは、売掛先への通知が必要な上に、2社間ファクタリングと比べ、入金までに日数を要します。しかし、ファクタリング会社が直接売掛先から売掛金を回収できるので、手数料が低いという点が特徴の一つです。

手形割引とは?

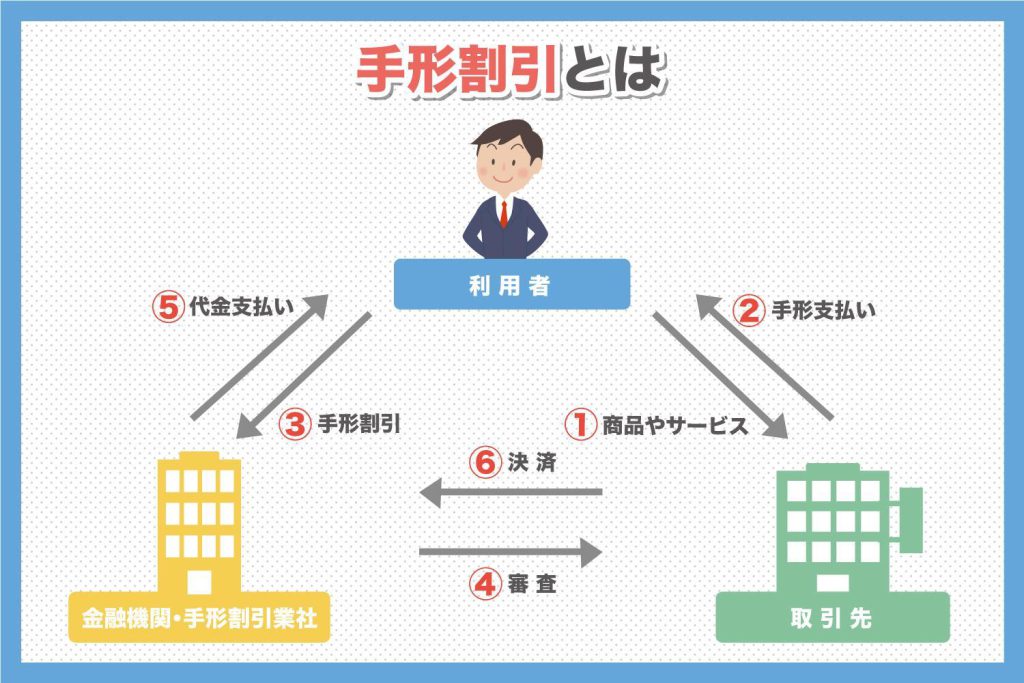

手形割引とは、所有している約束手形を支払期日前に、銀行や手形割引事業者に譲渡して現金化する方法です。約束手形は一般的に振出(発行)日から数カ月後に現金を受け取れるのに対して、手形割引であれば本来より早く現金化が可能です。

約束手形は銀行、信用金庫、手形割引専門業者で譲渡可能ですが、いずれも手数料が発生します。中でも手形割引専門業者は手数料が高い傾向で、銀行は手数料が低い傾向です。ただし、手形割引の手数料は振出人と依頼者の信用によっても変わることもあります。

なお、経済産業省は2022年2月に発表した「取引適正化に向けた5つの取組」の一環として2026年までに約束手形の利用廃止を掲げています。[注2]

[注2]経済産業省「取引適正化に向けた5つの取組について」

https://www.meti.go.jp/press/2021/02/20220210006/20220210006-1.pdf

ファクタリングと手形割引のメリット・デメリット

ファクタリングと手形割引はそれぞれにメリットとデメリットがあります。どちらかの方法で資金調達を検討している場合は、メリット、デメリットを把握してから利用の決定をしましょう。

ファクタリングのメリット・デメリット

ファクタリングはメリットとして、債権を買い戻すリスクがない、急な資金調達に対応できるなどが挙げられる一方、手数料が高くなってしまうというデメリットがあります。

メリット① 債権を買い戻すリスクが原則ない

ファクタリングは売掛金が未回収であっても売掛債権を買い戻す必要は原則ありません。そのため、ファクタリング利用者がリスクを被ることがないと言えるでしょう。

メリット② 急な資金調達に対応

2社間ファクタリングであれば、最短即日で入金されるため銀行からの融資を受けるよりもスピーディに資金調達が可能です。急な事情により資金を一日でも早く調達したい場合はファクタリングを利用するのがおすすめです。

メリット③ 赤字であっても資金の調達が可能

銀行から融資を受ける場合、利用者の企業の営業利益によっては審査に通らない可能性があります。一方でファクタリングでは、赤字であっても資金が調達できる場合があります。

またファクタリングは融資ではないため、貸借対照表の負債が増えることはありません。負債が増えてしまうと銀行からの融資を受けにくくなるため、将来的に多額の資金調達を予定している場合は、ファクタリングで資金調達をして当座をしのぐのが一つの手です。

デメリット① 手数料が高い傾向にある

ファクタリングは手形割引と比較すると、手数料が高くなる傾向にあります。中でも2社間ファクタリングの場合、手数料が10%を超える可能性も。手数料を少しでも抑えたいのであれば、入金までに少々時間を要してしまいますが、3社間ファクタリングを選びましょう。

手形割引のメリット・デメリット

手形割引のメリットとして、手数料を抑えられるという点がありますが、不渡りになった際に買い戻しする必要があるというデメリットもあります。

メリット① 手数料を抑えられる

ファクタリングと比較すると、手形割引は手数料を低く抑えられます。特に銀行に対して手形割引を申し込んだ場合、手数料をより抑えられる可能性もあります。資金調達に時間の猶予がある場合は、手数料が安い手形割引を検討してみてください。

デメリット① 不渡りになったら手形を買い戻す義務がある

手形割引の場合、ファクタリングと異なり約束手形が不渡りになった手形を買い戻さなければなりません。不渡りになった場合、手数料を引いて受け取った金額ではなく、手形の満額を支払う必要があります。このようなリスクを避けるには、償還求償権が設定されていないファクタリングを選ぶと良いでしょう。

まとめ

手形割引は依頼者、振出人の信用によっては審査に通過しない恐れがあります。その一方でファクタリングは審査に通る可能性が高く、最短即日に資金の調達が可能です。ファクタリングのデメリットとして手数料の高さが挙げられますが、3社間ファクタリングであれば、手数料を抑えることもできます。

ファクタリングの利用を検討している場合は資金調達にあたり、スピードを重視するのか手数料の安さを重視するのかを明確にしてから申し込むと良いでしょう。

ファクタリングを検討されている方はMentor Capitalにぜひ一度ご相談ください。

Mentor Capitalは全国47都道府県に対応しており、最短で即日の資金調達が可能です。

ファクタリングが初めてで丁寧な対応を希望する場合や他社で断られてしまった場合でも、一度Mentor Capitalまでお気軽に問い合わせください。東京都内での取引実績は年間200件以上、かつ専任のスタッフがご対応いたします。