MENU

社内コラムファクタリング関連の情報をお届けいたします

ファクタリングと融資は何が違うの?それぞれの違いを比較解説

最終更新日:2023年12月18日

企業は事業を継続していく上で、資金が必要になります。資金は自己資金として自分たちで補えるのが理想ですが、タイミングや事業成績によっては難しいこともあるでしょう。

その際に検討すべきなのが、ファクタリングと融資です。いずれも資金を調達する方法ですが、それぞれどういった違いがあるのでしょうか。本記事ではファクタリングと融資の違いについて、解説していきます。

目次

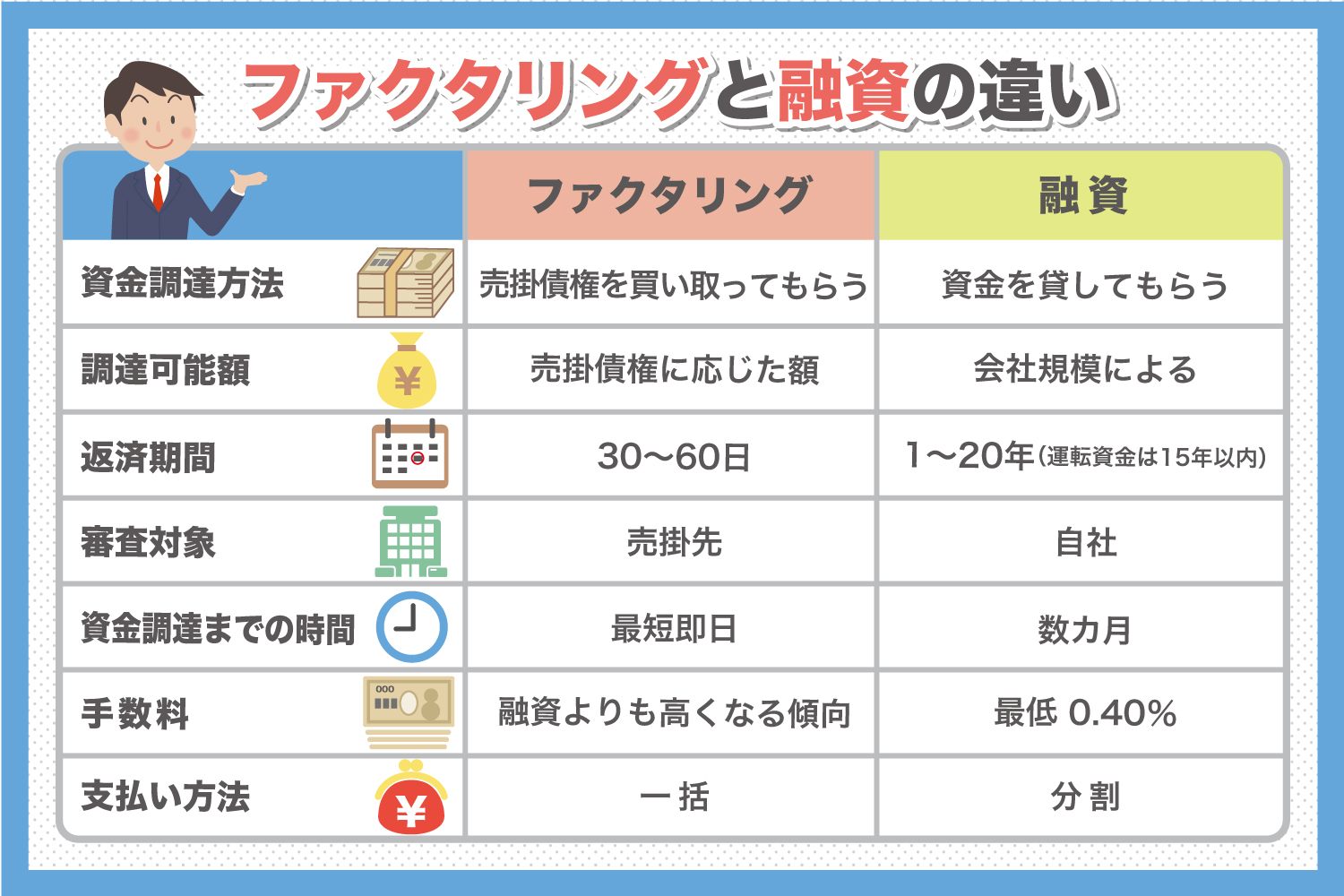

ファクタリングと融資の違い

ファクタリングも融資も、どちらも資金調達の方法のひとつです。ファクタリングは、自社が発行した請求書(売掛債権)を買い取ってもらい資金を調達するのに対して、融資は資金を貸してもらう資金調達方法です。そのため、審査対象や審査通過の難しさなどにも違いが生まれます。

ファクタリングはファクタリング会社を通じて資金を調達するのに対して、融資は銀行や日本政策金融公庫といった金融機関から資金を調達します。融資の場合は資金を借りることになるので貸借対照表の負債項目が増えてしまいますが、ファクタリングは売掛債権を買い取ってもらうだけなので、賃借対照表に影響を及ぼしません。そのため、企業の信用情報に傷がつくこともないでしょう。

また、融資の場合は担保が必要になるケースがありますが、ファクタリングは無担保で資金調達が可能です。自社の現在の状況や、資金調達の目的などに応じて、ファクタリングと融資を上手に使い分けるようにしましょう。

資金調達できる金額

資金調達できる金額はファクタリングであれば、売掛債権の額と手数料によって変動します。たとえば、100万円の売掛債権を手数料8%でファクタリング業者に買い取ってもらった場合、手数料である8万円を引いた92万円が資金として調達可能です。

一方、銀行からの融資は申し込んだ企業の規模によって異なりますが、日本政策金融公庫は、中小企業向けとして平均約1.3億円を融資しています。また個人企業や小規模企業にも融資を行っており、その平均額は約1,000万円です。(※)

※出典:日本政策金融公庫(JFC)「融資制度を探す」

https://www.jfc.go.jp/n/finance/search/(参照:2023-01-04)

返済期間

ファクタリングは資金を借りているわけではないため、返済期間はありません。しかし売掛先から入金があった際に、その金額をファクタリング会社に入金する必要があります。売掛先の支払期日は、月末締めの翌月末もしくは翌々月末が一般的なため、ファクタリング会社への入金も同様と考えておきましょう。

一方、銀行からの融資は融資金額によって返済期間が異なり、1年から20年ほどと幅があります。たとえば日本政策金融公庫による中小企業向けの融資では、設備資金の融資は返済期間が20年以内、運転資金は15年以内となっています。(※)

※出典:日本政策金融公庫(JFC)「事業再生・企業再建支援資金(企業再建・経営改善支援関連)」

https://www.jfc.go.jp/n/finance/search/20_kigyousaiken_t.html(参照:2023-01-04)

審査対象

ファクタリングの審査対象は売掛先の企業です。ファクタリング会社は、売掛先企業が確実に売掛金を支払えるかを調査します。また、売掛金の支払期日も審査の対象です。売掛金の支払期日が長いと、ファクタリング会社は長期間売掛金を立て替えておく必要があります。また支払期日が長いと、それまでに売掛先が倒産してしまう恐れもあるため、売掛金の支払期日は短いほうが審査が通りやすいでしょう。

一方、銀行の融資は申し込んだ企業が審査対象となります。審査には登記簿謄本や印鑑証明書、決算書、確定申告書などの書類が必要です。銀行はこれらの書類を基に融資可能かどうかを判断します。

調達までの期間

ファクタリングの場合、最短即日で資金調達可能です。特にオンラインで申し込みから審査まですべて完結するファクタリング会社であれば、申し込みから数時間ほどで入金されるケースもあります。

一方、銀行から資金を調達する場合は、数カ月の期間が必要になるケースもあります。たとえば日本政策金融公庫の場合、審査から融資が決定するまでの平均所要日数は2週間程度です。(※)そこから入金までの期間を踏まえると、数カ月かかると考えておいたほうが良いでしょう。

※出典:日本政策金融公庫(JFC) 「よくあるご質問 事業を営む方 個人・小規模企業の方(国民生活事業)」https://www.jfc.go.jp/n/faq/jigyoqj_m.html (参照:2023-01-04)

手数料

ファクタリングは資金調達にあたって手数料が発生します。ファクタリングの手数料は会社によって異なりますが、一般的に融資よりも高くなる傾向にあると考えておくと良いでしょう。

一方、融資の場合は手数料ではなく金利が発生します。たとえば日本政策金融公庫の中小企業事業として融資を受けた場合は、最低0.40%の金利が発生します。(※)また信用リスクや担保の有無などによっても、利率は異なってくるため注意が必要です。ファクタリング、融資ともに、会社や申し込み先に手数料を確認することが確実であるといえるでしょう。

※出典:日本政策金融公庫(JFC) 「中小企業事業(主要利率一覧表)」

https://www.jfc.go.jp/n/rate/base.html(参照:2023-01-04)

ファクタリングの手数料は2社間と3社間で異なる

ファクタリングで資金調達する際に発生する手数料は、2社間ファクタリングにするか、3社間ファクタリングにするかで異なります。2社間ファクタリングは申し込み企業とファクタリング業者とで成立するのに対して、3社間ファクタリングは申し込み企業とファクタリング業者に売掛先が加わります。

2社間ファクタリングの場合、売掛先からファクタリング業者に直接入金はありません。申し込み企業からの入金となるため、万が一入金がなかったときのために手数料を高めに設定されています。

一方、3社間ファクタリングは売掛先からファクタリング業者に直接入金があるため、手数料が低く設定されています。

返済期日と支払い方法

支払い方法はファクタリングであれば一括で支払います。この際、2社間ファクタリングの場合は売掛金をファクタリング業者に入金しますが、3社間ファクタリングの場合は、売掛先がファクタリング業者に入金します。

一方、融資の場合は返済期間に応じて分割で支払っていくのが一般的です。ただし、申し込み先の銀行によっては条件が異なる可能性もあります。いずれの場合も、前述した返済期間をきちんと守り、返済期日どおりに所定の手続きを終えられるよう努めてください。

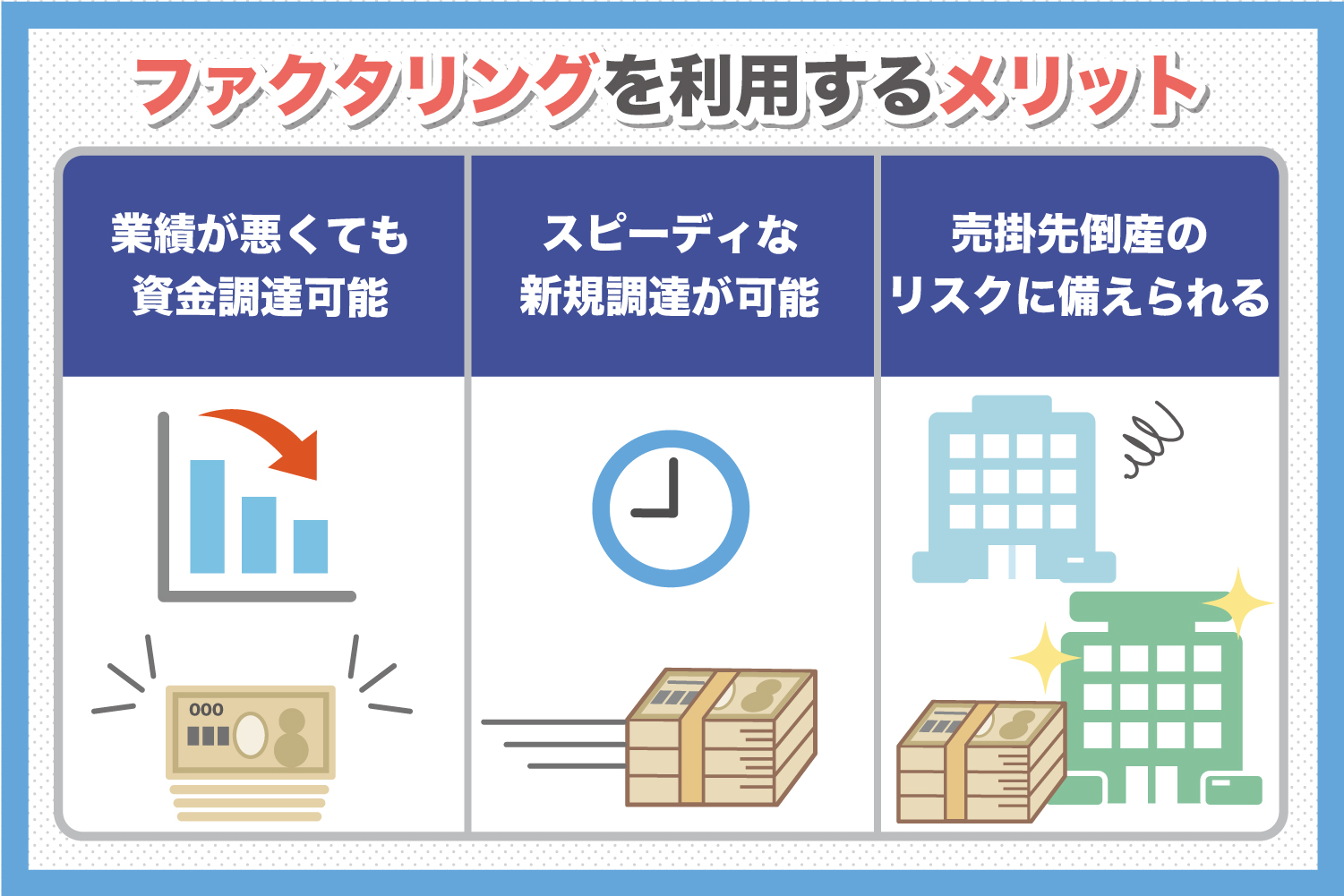

ファクタリングを利用するメリット

資金調達にファクタリングを利用するメリットは、信用情報に影響が及ばないという点です。将来的に多額の融資を受ける予定があるのなら、一時的な資金調達はファクタリングで賄うと良いでしょう。その他にもファクタリングにはさまざまなメリットがあるため、詳細をご紹介します。

業績が悪くても資金調達可能

ファクタリングでは自社の業績は重要視されません。そのため融資であれば業績悪化が原因で融資を断られるようなケースであっても、資金を調達できる可能性があります。

スピーディな新規調達が可能

ファクタリングは融資に比べて短期間で資金調達が可能です。最短即日で資金が調達できる場合もあるため、急ぎで資金を集めないといけないというときに活用できます。

売掛先が倒産した場合のリスクに備えられる

ファクタリングでは売掛債権をファクタリング業者に譲渡します。そのため売掛先が倒産した場合の貸倒リスクも、ファクタリング業者に移行されるのです。自社はファクタリング業者からの入金を待つだけで、そこから先の売掛先の倒産リスクなどからは解放されます。

ファクタリングと融資の違いを理解して自社に適した資金調達を!

ファクタリングと融資はどちらも資金調達が目的です。ファクタリングであれば売掛先が審査の対象になる一方、融資は申し込みをした企業が対象といったように、ファクタリングと融資にはさまざまな違いがあります。

まずはファクタリングと融資の違いを理解して、自社の現状や目的に適した資金調達方法を検討していきましょう。