売上債権回転期間とは?計算式や目安を解説

最終更新日:2024年02月28日

企業経営において、資金の収入と支出を管理し、収支の過不足を調整することは非常に重要な要素です。

そのためには、売上債権回転期間を正確に把握し、売掛金を確実に回収する必要があります。

今回は、企業が資金繰りを行う上で知っておきたい売上債権回転期間の基礎知識と計算式をご紹介するとともに、売上債権回転期間が長期化した場合のリスクや、その対策について解説します。

Table of Contents

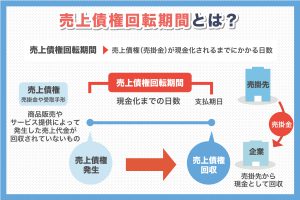

売上債権回転期間とは売掛債権が現金化されるまでにかかる日数

売上債権回転期間とは、商品販売やサービス提供によって発生した売上債権を回収するまでに要する日数のことです。

売上債権とは売掛金や受取手形のことで、いずれも商品やサービスの売買によって発生した売上代金が回収されていないものを指します。

いわゆる「後払い」のことで、支払期日になれば売掛先から売掛金が入金され、現金として回収できる仕組みになっています。

企業は回収した売上債権をもとに必要な仕入れや設備投資を行うので、売上債権回転期間を計算し、売上債権をどのくらいの期間で回収できているのか、正確に把握しておかなければなりません。

企業としては、売上債権が発生してから現金化されるまでのスピードが早いほど資金繰りが良くなるので、計算の結果、売上債権回転期間が長いことがわかったら、何らかの対策を施す必要があります。

売上債権回転期間の計算式

売上債権回転期間は、一定期間の売上高を売上債権で割ることによって求められます。

ただ、単純に期末の売上債権で割ると、年単位の結果しか出てこないため、日々の資金繰りに活用するには不便です。

そのため、一般的にはさらに月数または日数で割り、売上債権回転月数あるいは売上債権回転日数を求めるのが一般的。

それぞれの具体的な計算式は以下のとおりです。

● 売上債権回転月数=売上債権÷(売上高÷12カ月)

● 売上債権回転日数=売上債権÷(売上高÷365日)

例えば、年間売上高が1億2,000万円で、売掛金が2,000万円の場合の売掛債権回転月数は以下のようになります。

● 売掛債権回転月数=2,000万円÷(1億2,000万円÷12カ月)=2カ月

つまり、この会社では売掛金が発生してから現金化するまでに平均2カ月を要していることがわかるのです。

なお、売掛金と受取手形の両方が発生している場合は、計算式の「売上債権」の部分であらかじめ売掛金と受取手形の額を合計しておきます。

例えば、売掛金700万円、受取手形500万円で、年間売上高が7,300万円の場合の売上債権回転日数は以下のとおりです。

● 売上債権回転日数=(700万円+500万円)÷(7,300万円÷365日)=60日

月数と日数のどちらで計算するかは、平均的な売上債権回転期間によって異なります。

売上債権の回収が月をまたぐことが多い場合は月数表示、月内で回収できることが多い場合は日数表示で計算するとわかりやすいでしょう。

売上債権回転期間の目安

自社の売上債権回転期間が長いのか短いのか判断するためには、目安となる数値を知っておく必要があります。

ここでは、売上債権回転期間の適正水準に関する基礎知識と、業界別の平均値をまとめました。

適正水準

売上債権回転期間は業種によって大きく異なるため、絶対的な水準というものは存在しません。

ただ、仕入れや設備投資などに使用する運転資金を考慮すると、長くても2カ月間以下に収めたいところです。

売上債権は、仕分では「資産」に分類される項目ですが、現金として回収しないと運転資金として活用できませんので、できるだけ売上債権の早期回収に努めましょう。

業界別平均

自社の売上債権回転期間が長いのか短いのか調べるには、同業種の平均売上債権回転期間をチェックします。

以下では、政府統計の総合窓口「e-Stat」で公開されている「中小企業実体基本調査(令和2年)」の結果をもとに、各業界の平均売上債権期間を月数・日数別にまとめました。[注1]

| 業種 | 平均売上債権回転月数 | 平均売上債権回転日数 |

| 建設業 | 1.30カ月 | 39.5日 |

| 製造業 | 2.06カ月 | 62.7日 |

| 情報通信業 | 1.46カ月 | 44.7日 |

| 運輸業、郵便業 | 1.42カ月 | 43.3日 |

| 卸売業 | 1.83カ月 | 55.7日 |

| 小売業 | 0.75カ月 | 22.8日 |

| 不動産業、物品賃貸業 | 1.29カ月 | 39.4日 |

| 学術研究、専門・技術サービス業 | 1.57カ月 | 47.7日 |

| 宿泊業、飲食サービス業 | 0.32カ月 | 10.0日 |

| 生活関連サービス業、娯楽業 | 0.48カ月 | 14.8日 |

最も平均売上債権回転期間が長いのは製造業で、売上債権回転期間は平均2カ月・62日間にも上っています。

次点の卸売業(平均1.8カ月、55日間)と共通しているのは、B2B(企業間取引)が売上の大半を占めていることです。B2Bは売掛金や受取手形が発生する掛け払いが一般的となっているため、売上債権回転期間も長くなりやすい傾向にあります。

一方、宿泊業や飲食サービス業や、理美容・エンタメなどに代表される生活関連サービス業・娯楽業などは、個人の一般消費者と取引するB2Cに該当するため、現金取引がメインとなります。

近年はクレジットカードなどのキャッシュレス払いが増えている影響で、以前に比べるとやや回転期間が延びてきていますが、売上債権回転期間は1カ月に満たないケースが多いようです。

もちろん、これらの数値はあくまで平均ですが、自社の属する業界の平均売上債権期間と照らし合わせてみて、明らかに自社の回転期間が長いという場合は、何らかの対策を検討した方がよいでしょう。

[注1]e-Stat「中小企業実体基本調査(令和2年確報)」

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00553010&tstat=000001019842&cycle=7&tclass1=000001156334&tclass2=000001156335&tclass3val=0 (2021‐09‐17)

売上債権回転期間が長期化した場合の3つのリスク

売上債権回転期間が長期化すると、企業経営において以下のようなリスクが懸念されます。

1. 資金繰りへの悪影響

売上債権回転期間が長いということは、商品・サービスを販売してから、実際に売上金が手元に入ってくるまでにかなりの日数を要することを意味します。

先でも説明したとおり、企業は商品の仕入れや設備投資の資金を売上金から捻出していますので、売上債権回転期間の長期化によって手元の資金が不足すると、商品の製造やサービスの提供に滞りが生じる原因となるのです。

2. 融資活用による金利・手数料負担の増加

売上債権回転期間の長期化によって運転資金が足りなくなった場合、銀行などの金融機関から融資を受けて不足分を補填する必要があります。

融資を受ければ、運転資金不足による危機を一時的に回避できますが、別途金利や融資手数料といった諸費用の負担が大きくなります。

特に金利負担は融資額に比例して大きくなるので、売上債権期間の長期化が続いて融資額が膨らむと、ますます資金繰りが悪化する恐れもあります。

また、融資による補填はあくまで一時しのぎにしか過ぎないため、売上債権回収期間の長期化という根本原因を解消しなければ、帳簿の上では黒字なのに、手元資金不足で倒産する「黒字倒産」に陥る可能性も高くなるでしょう。

3. 貸し倒れリスクが高くなる

売上債権回転期間が長期化するということは、支払期日までに売掛債権を回収できていないことを意味します。

支払い遅延の理由が単なる手続き上のミスであれば問題ありませんが、経営悪化が原因の場合、そのまま放っておくと売掛先が倒産して債権を回収できなくなってしまうかもしれません。

売上債権回転期間が長期化した場合の対策3選

売上債権回転期間の長期化によって資金繰りが悪化した、あるいは悪化する見込みがある場合は、企業経営に支障をきたす前に、しかるべき対策を講じる必要があります。

ここでは、売上債権回転期間が長期化した場合に検討したい対策を3つご紹介します。

1. 支払期日を短縮させる

売上債権回転期間を短縮させる最も手っ取り早い方法は、支払期日を短縮させることです。

商品・サービスの販売から回収までの期間を短くすれば、手元のキャッシュ不足に陥るリスクが軽減され、資金繰りを改善させることができます。

ただ、支払期日を短縮させると、売掛先の反感を買うおそれがあります。

場合によっては同業他社に乗り替えられるおそれもありますので、支払期日を短縮させたい場合は、売掛先に納得してもらえるような妥当な期日の設定および丁寧な説明が必要です。

2. 分割して請求する

支払期日の短縮が難しい場合は、売掛債権の回収を分割して行うという方法もあります。

例えば、製造業に次いで売上債権回収期間が長期化しやすい建設業なら、プロジェクトを複数に分割し、フェーズごとに請求すれば、売掛債権の回転率を向上させることができます。

3. ファクタリングを活用する

ファクタリングとは、専門業者に売掛債権を買い取ってもらうサービスのことです。

ファクタリングを利用すれば、好きなタイミングで売掛債権を現金化できるため、支払期日を短縮しなくても売上債権回転期間を短縮させることができます。

ファクタリング業者には所定の手数料を支払わなければなりませんが、銀行からの融資を受けずに、手元の資金を増やせるのは大きな利点です。

自社とファクタリング業者、売掛先の間で取引を行う3社間ファクタリングなら手数料を抑えることができますが、売掛先にファクタリングを行うことが知られてしまうので注意が必要です。

自社とファクタリング業者間で取引する2社間ファクタリングなら、売掛先に知られることなく売掛債権を現金化できますが、そのぶん手数料は割高になります。

売上債権回転期間を把握して資金繰りの改善を目指そう

売上債権回転期間が長期化すると、帳簿上では黒字なのに手元のキャッシュが不足し、資金繰りに悩まされるおそれがあります。

同じ業界の平均売上債権回転期間と比べてみて、明らかに長期化の傾向が見られる場合は、支払期日の短縮や請求の分割、ファクタリングなどを上手に活用し、キャッシュ不足による黒字倒産のリスクを回避しましょう。