黒字倒産とは?原因や注意点を解説

最終更新日:2024年04月02日

黒字決算で利益が出ている企業が倒産に追い込まれてしまう「黒字倒産」には、たとえ自社が好調な業績を残している場合でも気をつけておかなければなりません。

今回は、黒字倒産の意味や黒字倒産を引き起こす原因、また、黒字倒産を防ぐために注意しておくべきポイントについて紹介していきます。

Table of Contents

黒字倒産とは

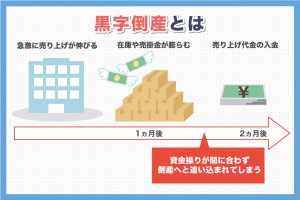

黒字倒産とは、損益計算書上では利益が出ているにもかかわらず、必要となる資金が不足して企業が倒産してしまうことを指します。

この黒字倒産は、売り上げが急激に伸びる傾向にあるような成長期の企業で多く見られます。

急激に伸びた売り上げとともに在庫や売掛金が膨らんでしまい、収入が支出よりも多い状態(黒字)となっているのにもかかわらず、資金繰りが間に合わずに倒産へと追い込まれてしまうのです。

黒字倒産を防ぐためには、黒字倒産が起きる原因について把握し、未然に防ぐための対策を講じる必要があります。

黒字倒産が起きる原因

ここではまず、黒字倒産が起きるに原因について考えていきましょう。

黒字倒産が起きる主な原因には、次の3つがあげられます。

◇黒字倒産が起きる主な原因3つ

1. 掛取引により売上金が手元に入るまでに時間がかかる

2. 在庫が滞留することで資金ショートを起こす

3. 投資の失敗により資金ショートを起こす

以下、これら3つの原因について確認をしていきましょう。

1. 掛取引により売上金が手元に入るまでに時間がかかる

通常、商品やサービスを渡す際には、その場で代金の支払いを行わず、後日あらかじめ定めた期日までに支払いを行う「掛取引」の方法をとる企業が多く見られます。

通常、掛取引を行う場合には、売上金が手元に入るまでに、1~数ヶ月先となるのが一般的です。そのため、売上が損益計算書に記載されたとしても、現金がすぐには手元には入ってきません。

その結果として、従業員の給与や仕入れ代金といった経費を支払うことが難しくなってしまい、企業の資金繰りが逼迫してしまいます。

このように、売上金が現金化されるまでのタイムラグが、黒字倒産に結びつく原因となるのです。

2. 在庫が滞留することで資金ショートを起こす

当初想定していた商品が思ったとおりに売れず、在庫が滞留してしまうことも、黒字倒産を起こしてしまう原因の一つです。

売上を見込んで商品を仕入れたとしても、商品が販売できなければ、在庫だけを抱えることとなってしまいます。このような状態で、新たな売上金が手元に入ってこなければ、従業員の給与などの経費の支払いができませんし、商品のさらなる仕入れも不可能となるでしょう。

在庫の滞留は、損益計算書上は黒字であったとしても、キャッシュフローは悪化し、結果的に資金ショートを起こしてしまうのです。

3. 投資の失敗により資金ショートを起こす

設備投資などの新たな投資をしたとしても、その結果が失敗に終われば、売上をあげることが難しくなります。

投資を行う場合は、一般的に金融機関からの融資を受ける場合が多くなります。

しかし、融資の返済だけが続き、売上をあげられない状態が続くと、結果的に資金ショートを起こし、黒字倒産へとつながってしまうのです。

黒字倒産を防ぐ方法

それでは、黒字倒産を防ぐにはどのようなことに気をつければよいのでしょうか。ここでは、黒字倒産を防ぐ方法として次の4つを取り上げ、紹介していきます。

◇黒字倒産を防ぐ方法4つ

1. 入出金状況の把握

2. 回収、支払いサイトの見直し

3. キャッシュフローの見直し

4. ファクタリングの活用

以下、これら4つの方法について説明していきます。

1. 入出金状況の把握

黒字倒産を防ぐための方法の1つ目としてあげられるのが、入出金状況の把握です。

商品を販売したり、仕入れたりしたら、入金や支払いの期日や金額についてあらかじめきちんと把握しておきましょう。

そのためには、資金繰り表の作成が有効です。資金繰り表を作成することで、自社に「いつまでにいくらの入金があるのか」「いつまでにいくら支払う必要があるのか」を見込むことができます。

資金繰り表の入出金状況を都度確認しておくことで、売掛金の回収遅延を防ぎ、資金ショートを免れることも可能となるでしょう。

2. 回収、支払いサイトの見直し

商品の販売を行った後の代金回収サイトや、仕入れの支払いサイトについての見直しを行いましょう。

その際、販売代金の回収サイトは短めに、仕入れ代金の支払いは長めに設定するのがポイントです。

この点を考慮するだけでも、資金繰りの改善が可能となります。

代金回収の場合は前受け、支払いの際は後払いといった決済条件を結ぶことが可能かどうか、一度取引先に確認をとってみるのも一つの方法です。

取引先によっては、入金サイトの短縮に応じてくれる場合もありますので、一度交渉をしてみてもよいかもしれません。

3. キャッシュフローの見直し

事業を行う際には、会社への入出金の流れ(キャッシュフロー)を見直すことで、黒字倒産を防ぐことが可能です。

まずは、売掛金の入金・経費の支出などといった会社に関するお金の流れを把握し、キャッシュフローの改善につとめましょう。

キャッシュフローを把握するには、キャッシュフロー計算書が役立ちます。

キャッシュフローの改善をはかる場合には、キャッシュフローがマイナスとならないよう、常に気を配ることが大切です。

あわせて、現金が足りなくなるような財務管理は、極力行わないように工夫をすることが重要となります。

キャッシュフローをプラスの状態にしておくためには、仕入れ代金の支払いを先延ばしにし、売上金はなるべく早めに入金してもらえるように取引先と交渉する、また、仕入れ量や投資額についても適正な量を見極め、過剰とならないようとするなどといった対策が必要です。

4. ファクタリングの活用

黒字倒産を防ぐためには、ファクタリングを活用することも検討してみましょう。

ファクタリングとは、売掛金を早い段階で現金化するサービスで、早めの資金調達を希望する場合に有効な方法です。

ファクタリングには、担保や保証人がいない場合での資金調達や、最短即日の現金化が可能というメリットがあります。

また、売掛金の現金化には審査がなく、企業の業績によらないこと、返済の必要はなく、キャッシュフローの悪化を防ぐことができるということもファクタリングの特徴といえるでしょう。

ただ、どうしても手数料が高額となりやすく、頻繁に利用すると利益が少なくなってしまうため、自社の資金繰りを確認しながら利用するのがおすすめです。

売掛金を早期に現金化できるという点はファクタリングの大きなメリットでもあります。

急な支払いが必要となり、黒字倒産の瀬戸際となった場合には、ファクタリングの利用を一つの選択肢として念頭にいれておくとよいでしょう。

損益計算書、貸借対照表で確認するポイント

黒字倒産を防ぐためには、損益計算書および貸借対照表を見る際に気をつけるポイントを抑えたうえでチェックを行うことが必要となります。

ここからは、損益計算書と貸借対照表を確認する際に注意すべきポイントについて紹介します。

損益計算書で確認するポイント

損益計算書で確認すべきポイントとしては、収支に気を配るということが挙げられます。仮に損益計算書で利益が出ていた場合でも、実際の収支が異なる場合があるためです。

正確な収支の情報を確認するには、キャッシュフロー計算書の内容をチェックする必要があります。

キャッシュフロー計算書を見る際には、キャッシュフローが赤字になっているかどうかを確認するとよいでしょう。

赤字の場合は、支出が収入と比較し多くなっていると考え、黒字倒産とならないよう、注意を払わなければなりません。

貸借対照表で確認するポイント

企業の財政状態を知ることのできる貸借対照表では、自己資本比率について着目すると黒字倒産を防げます。

自己資本比率は、貸借対照表で倒産の可能性を知るために有効な指標であり、純資産÷(純資産+負債)で求められます。借入は負債、出資は純資産と考えます。

自己資本比率が低く負債が多い企業は倒産の可能性が高くなり、自己資本比率が高く負債が少ない企業は倒産の可能性が低くなります。

自己資本比率は50%以上であると企業状態が良好であることを示しますが、平均は40%から50%程度です。20%を切るとなると、倒産の確率が高くなるため、注意が必要となります。

黒字倒産を防ぐためにはキャッシュフローの改善が重要

今回は、黒字倒産を引き起こす原因や黒字倒産を防ぐための注意点を中心にご紹介しました。

黒字倒産は、見た目には利益があがっているにもかかわらず、手持ちの資金が不足して、事業が継続できなくなった状態のことを指します。黒字倒産を防ぐには、キャッシュフローの改善を行うことが重要となります。

そのためには、「売上金の入金を早める」「在庫の滞留を防ぐ」といった対策をとる必要があります。

なお、売掛金を早い段階で現金化可能なファクタリングを利用することにより、黒字倒産の回避が可能です。即日資金調達が可能なメンターキャピタルのファクタリングは、全国47都道府県対応させていただいております。

ファクタリングに関する相談件数も豊富な当社では、専任のスタッフが丁寧に対応させていただきます。

黒字倒産など、自社の資金繰りにお悩みの方は、ぜひメンターキャピタルのファクタリングをご利用ください。