買掛金とは?売掛金との違いや仕訳方法を解説

最終更新日:2024年11月06日

取引先との取引において掛取引を利用している会社は非常に多いでしょう。しかし、掛取引を行う際は、商品やサービスを提供するタイミングと代金を支払うタイミングにズレが生じます。

会社のお金に動きがあった場合には必ず仕訳を行わなければなりません。上述したようなズレがある場合に用いられる勘定科目が、「買掛金」(もしくは売掛金)です。

本記事では、買掛金とは何か、買掛金と売掛金や未払金・未払費用との違い、買掛金の仕訳方法などについて、解説します。

Table of Contents

買掛金とは未払いである代金のこと

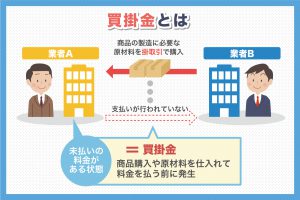

買掛金とは、取引先から商品を購入したり原材料を仕入れたりしたものの、まだ支払われていない代金のことを指します。

また、掛取引を行った際に発生する勘定科目でもあります。ここでいう掛取引とは、商品やサービスに対する代金の支払いを後日行う取引のことです。

買掛金はすべての掛取引において発生するわけではなく、販売する目的で商品を仕入れたときや、商品を製造する目的で原材料を仕入れたときなどに用いられます。つまり、買掛金は仕入債務の性格を持った勘定科目です。

まだ支払いが行われていないということは、企業にとっては「負債」に該当します。しかし、掛取引は商習慣において一般的に行われているものです。

特に長年取引を行っていたり取引の頻度が高かったりするような企業間では、買掛金が発生するのはごく自然なことと言えるでしょう。

なお、業種によって売掛金と買掛金の割合は異なります。たとえば、仕入れの費用がかかりやすい飲食店などは、買掛金が占める割合が大きくなることが多いです。

買掛金と売掛金の違い

買掛金とよく似たものに、「売掛金」があります。

「買う」と「売る」が対になる行為なので、買掛金と売掛金の違いは実際の掛取引をイメージしてみると分かりやすいでしょう。

たとえば、業者Aが業者Bから商品の製造に必要な原材料を掛取引で購入したとしましょう。このとき、業者Aは業者Bに対して原材料の購入費をまだ支払っていないので、買掛金が発生しています。

同じ取引を業者Bの立場から考えると、自社が取り扱っている商品を業者Aに販売したものの、まだ支払いが行われていないという状態になります。

このように、まだ回収ができていない代金そのものや、そういった代金を受け取ることができる権利のことを、売掛金と言います。

掛取引において自社に買掛金が発生しているのであれば、相手側には必ず売掛金が発生していることになります。もちろん、逆もまた然りです。

買掛金の残高は定期的な確認が望ましい

買掛金の残高については、なるべく早い段階でチェックしておくのが望ましいといえます。

取引を終えるたびに買掛金残高の確認を行っている業者はあまり多くないでしょう。しかし、決算前に会計上の処理をすべて精査するのは非常に労力がかかります。また、万が一、会計処理に誤りが見つかった場合は監査も必要です。

取引先ごとに残高や取引をチェックする買掛金元帳を活用して、買掛金の残高は定期的に確認しておきましょう。

買掛金と似ている勘定科目

買掛金と似ている勘定科目として売掛金を取り上げましたが、買掛金と売掛金は意味のうえではまったく正反対のものでした。

しかし、仕訳に用いられる勘定科目には「未払金」や「未払費用」といったものもあり、これらは意味のうえからも、買掛金と非常によく似たものであると考えられます。

未払金・未払費用の概要や買掛金との違いについて、以下で説明します。

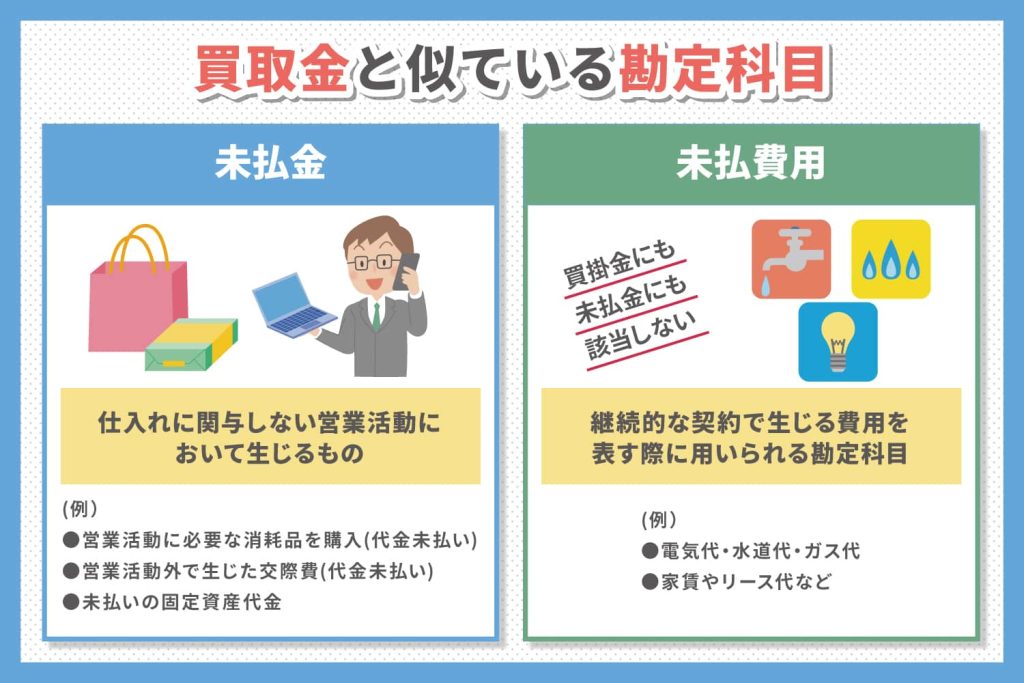

未払金

未払金は、後日支払わなければならないものという点では、買掛金と同じようなものです。

しかし、買掛金が商品の仕入れなどの営業活動において生じるものなのに対して、未払金は仕入れに関与しない営業活動において生じるものです。

例えば、広告活動は営業活動の一環です。しかし、広告活動において仕入れは行いません。そのため、未払いの広告宣伝費がある場合、それは買掛金ではなく未払金として処理されます。

同様に営業活動に必要な消耗品を購入し、その代金が未払いであるような場合も、未払金として処理されます。

また、営業活動外で生じた交際費などの支出のうち、未払いであるものに関しても未払金という扱いになります。

さらに、固定資産代金の未払いなども未払金に該当します。

未払費用

未払費用も、買掛金および未払金と同様に、後日支払わなければならないものではあります。

ただし、未払費用は、買掛金にも未払金にも該当しない継続的な契約で生じる費用を表す際に、用いられる勘定科目です。

例えば、電気代や水道代、ガス代、リース料などは、一定期間の利用分に相応する代金を後日支払います。その代金を支払うまでは「サービスの提供を受けながらその代金を支払っていない」状態となります。

そのため、仕訳上は「未払費用」を用いて計上する必要があるのです。

「サービスの提供を受けながらその代金を支払っていない」状態となりえるものには、他に家賃やリース代などがあります。そういったものも未払費用を用いて仕訳を行う場合があります。

買掛金の仕訳方法

冒頭でも少し触れましたが、買掛金は負債に該当します。そのため、発生した場合は仕訳上では「貸方」に記載し、解消した場合は「借方」に記載する必要があります。

買掛金を用いる取引では、取引が行われるタイミングと実際にお金が動くタイミングにズレが生じます。つまり、現金で取引する場合と異なり、仕訳は2回必要です。仕訳を行う際はそれぞれのお金が動くタイミングにも注意しておかなければなりません。

買掛金が関わる取引にはいくつかのパターンがあります。以下では、それらの仕訳例について説明します。

仕訳例①:取引先から商品・サービスを購入

まずはもっともオーソドックスな例として、取引先から商品を購入してその代金を後日支払ったという場合を考えます。

この取引は、以下のように2つの工程に分けて考えることができます。

1.取引先から商品を購入

2.取引先に商品の代金を支払う

商品の代金を30万円としたときの1と2の仕訳方法は、それぞれ以下のようになります。

1. 取引先から商品を購入

| 借方 | 貸方 | ||

| 仕入 | 300,000 | 買掛金 | 300,000 |

2. 取引先に商品の代金を支払う

| 借方 | 貸方 | ||

| 買掛金 | 300,000 | 現金(※) | 300,000 |

(※)商品の代金を振込で支払った場合は、「当座預金」などの勘定科目が用いられる場合もあります。

取引の流れとお金の動きを考えれば、非常に分かりやすい仕訳と言えるでしょう。

仕訳例②:買掛金を売掛金と相殺

取引先との別の取引ですでに売掛金が発生している場合、買掛金を売掛金と相殺する形で処理することもあります。

買掛金と売掛金の金額が同じであれば両者を相殺するだけの処理で済みます。しかし、そうでない場合はどちらかが別途支払いを行う必要があります。

「取引先に対する50万円の買掛金を同社に対する30万円の売掛金と相殺し、差額の20万円に関しては現金で支払った」という場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

| 買掛金 | 500,000 | 売掛金 | 300,000 |

| 売掛金 | 200,000 | ||

逆に、「取引先に対する50万円の買掛金を同社に対する70万円の売掛金と相殺し、差額の20万円に関しては現金で支払ってもらった」という場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

| 買掛金 | 500,000 | 売掛金 | 700,000 |

| 現金 | 200,000 | ||

仕訳例③:仕入れた商品や材料の不備や破損

仕入れた商品や材料に不備や破損などがあった場合、いくらかを返品する場合もあります。

仕入れた材料のうち10万円分を返品した場合の仕訳は、以下のようになります。

| 借方 | 貸方 | ||

| 買掛金 | 100,000 | 仕入 | 100,000 |

なお、会社によっては「仕入戻し」や「仕入値引」といった勘定科目を用いる場合もあります。したがって、どのように仕訳を行うかはそれぞれの会社の方針に従うとよいでしょう。

買掛金の残高が合わない時の原因と対処法

前述の通り、買掛金は取引が行われるタイミングと実際にお金が動くタイミングの2回に分けて仕訳を行います。そのため現金で取引するときよりも会計上の処理が複雑になり、何らかの理由によって残高が合わないといったトラブルが起こりやすいです。しかし企業を存続させていく上で、残高が合わないといったトラブルは見過ごせません。しっかりと原因を追求し、適切な対処を行う必要があります。

ここでは、残高に誤差が生まれる理由とその対処法を紹介します。

計算ミスの場合

仕訳で計算ミスが起こると、残高が合わなくなる場合があります。例えば取引先から商品を購入して後日銀行振り込みを行う場合は、振込手数料を考慮しなければいけないケースがあります。

取引先が振込手数料を負担する場合は、買掛金と併せて以下のように処理してください。

| 借方 | 貸方 | ||

| 買掛金 | 300,000 | 普通預金 | 299,670 |

| 雑収入 | 330 | ||

| 借方 | 貸方 | ||

| 支払い手数料 | 330 | 普通預金 | 330 |

上記のような処理を行うと計算ミスを防げ、残高が合うはずです。他の買掛金と間違ったり、入力ミスを行ったりすると残高が合わなくなるため、しっかりと金額を確認しながら仕訳作業を行いましょう。

計上されていない場合

残高が合わない原因に、正しく計上されていないケースが考えられます。「計上されていない」とは取引が行われたにもかかわらず、会計上の処理ができていない状態のことです。つまり取引が行われたタイミングでの仕訳ができておらず、お金だけが動いた状態になり、残高に差が生じているケースです。

この場合は、買掛金の金額分の差が生じているため、計上漏れがないかどうかをチェックしてください。取引が行われたタイミングを確認すると、計上漏れが起きているかどうかがすぐに分かるでしょう。

検収されていない場合

買掛金に検収基準を設けている場合は、検収漏れによって残高が合わない可能性がある点に注意しましょう。一般的に企業が取引先から商品を購入した場合「商品に不良品はないか」「数に相違はないか」などのチェック作業を実施します。このとき自社内の検収基準をクリアできていないと、仕訳を行わずに会計上の処理を保留にするケースがあります。しかし実際には商品を購入しているため、会計上の残高に差が生まれる仕組みです。

このような検収漏れが起きると取引先に影響を及ぼす可能性もあり、トラブルにつながる恐れもあります。検収漏れを防ぐためにも、月単位で処理を行うのが望ましいです。

買掛金元帳

買掛金が発生する取引を行うのであれば、適切な会計処理や仕訳が行われているかを定期的に確認する必要があります。

買掛金は取引先との信頼関係をもとにして発生しているものなので、先方が認識しているものと残高にズレが生じてしまうと、信頼関係にヒビが入ってしまいかねません。

ただ、掛取引を多用する会社の場合、大半の取引で買掛金が発生しているはずです。また、取引先もひとつではなく複数あるはずです。

そうなると、適切な会計処理が行われているかどうかを総勘定元帳などを用いて確認するのは、非常に骨が折れます。

そこで、買掛金の残高が適切であるかを確認するために用いられるのが、補助元帳の一種である「買掛金元帳」です。

総勘定元帳がすべての取引が記載されている帳簿なのに対して、補助元帳は特定の勘定についての明細が記録されている帳簿です。買掛金元帳を利用することで、取引先ごとの買掛金の残高などを確認することができます。

本来であれば、買掛金元帳も適宜人力で更新しなければならないものです。しかし、会計ソフトのなかには、仕入に関する情報を入力することで買掛金元帳が自動で更新されるようなものもあります。

仕訳の手間を省きたい場合には、そういったソフトを利用するのもおすすめです。

買掛金は適切に仕訳を行い残高も正確に把握しておくことが重要

買掛金は、取引先に対してまだ支払いが行われていない代金や、その仕訳を行う際に用いられる勘定科目のことを指します。

掛取引は取引先との信頼関係によって成り立っている取引なので、買掛金の残高が間違っているようなことがあると、取引先との信頼関係が崩れて今後の取引に影響が出てしまう可能性もあります。

そうならないように買掛金の残高については適宜確認する必要があります。

しかし、わざわざ総勘定元帳を利用するのは手間なので、買掛金元帳を利用するのが便利です。