MENU

社内コラムファクタリング関連の情報をお届けいたします

期日現金とは?仕組みやメリット、デメリットを解説

最終更新日:2023年12月18日

支払い方法の一つである期日現金に切り替えている企業は大手を中心に増えており、今後も切り替えの流れは続くと考えられています。自社が期日現金に切り替えなくても、期日現金で支払いを行っている企業との取引があるのであれば、期日現金について知っておくとよいでしょう。

この記事では期日現金の仕組みやその他の支払い方法との違い、メリット、デメリットなどを解説します。今後期日現金に切り替えようかと検討している方も、ぜひ参考にしてみてください。

目次

期日現金とは

期日現金とは請求書を使った支払い方法の一つで、提供したサービスの代金を決められた期日に銀行口座に振り込んでもらう取引のことです。期日現金での支払いの場合、締め日から90、120日などの長いスパンが取られることが多くなっています。

一般的な他の支払い方法と比べると、支払いまでの期間が長い期間で設けられているのが特徴です。

近年は大手企業を中心に期日現金を支払い方法として採用しているところが増えています。

振込との違い

振込は、銀行など金融機関の口座に現金を振り込む方法です。送金方法は同じですが、支払いまでの期間に明確な違いがあります。期日現金は支払いまでの期間が長い場合を指しています。

手形決済との違い

手形決済とは、決められた期日までに金額を払うことを約束した有価証券を使う支払い方法です。約束手形とも呼ばれます。手形決済は約束の証拠に手形を残す習慣があったため、そのような呼び名になっています。

どちらも特定の日までに支払うという約束ですが、期日現金の場合は現金を銀行などの口座に振り込むため、手形を発行しません。一方で手形決済の場合は有価証券を発行するため、受取人またはその指図人は手形を割り引いてもらうことで、期日よりも前にお金を手にすることができます。また手形の裏書きをすれば、それを使って料金を支払うことも可能です。その点期日現金は有価証券ではないので、期日より先にお金を手にすることはできません。

有価証券を発行する手形決済は、手形を発行する際に手数料や印紙税などが発生します。

でんさいとの違い

でんさいは電子記録債権のことを指しており、でんさいネットが取り扱っています。期日現金と同じく、支払いを行う期日を約束して支払いを行う方法です。

ただし、でんさいは全ての取引がインターネット上で完結します。インターネット上に譲渡記録が残り、それを利用することで第三者のでんさい利用者に譲渡することも可能なため、そのまま別の取引先の代金支払いにも使用できます。

また銀行に譲渡すれば、期日前に割り引くことも可能です。でんさいは手形決済のような取引をインターネットで行うことができ、手形と違って現物管理、発行、印紙購入、発送などの手間もありませんし、印紙税もかかりません。

手形決済でかかるコストや手間を省いて、スムーズに取引が行われる方法です。

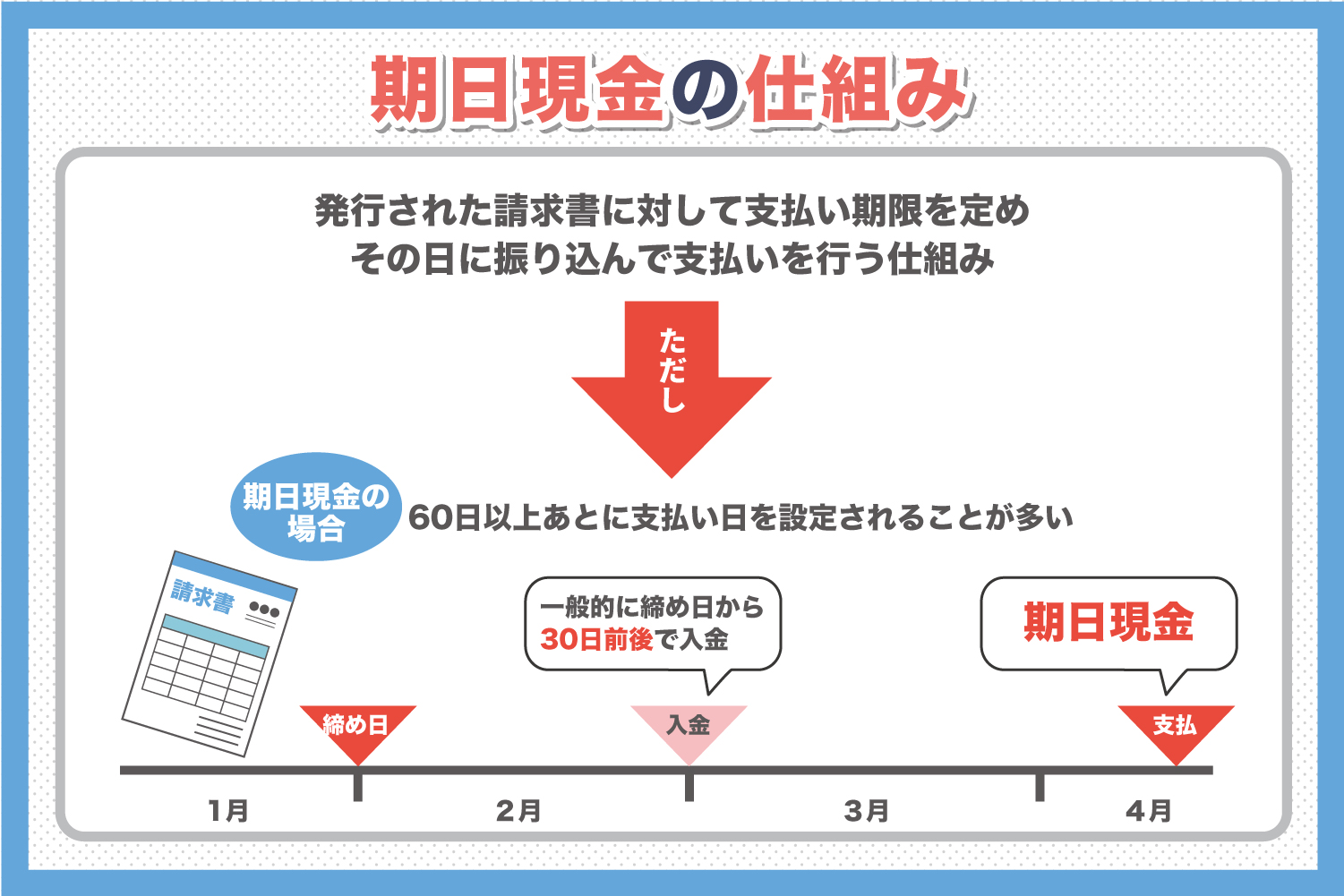

期日現金の仕組み

期日現金は発行された請求書に対して、支払い期限を定め、その日に振込で支払いを行う仕組みです。売掛による取引は、一般的に「末締め翌月末払い」のように締め日から30日前後で入金があります。

しかし期日現金は、60日以上あとに支払い日を設定されることが多いです。売掛先にとっては、支払いまでの期間を長く設定できる一方で、支払われる側はただ支払いを待つ期間が長くなる取引方法のため、売掛先に対する立場が弱いケースで発生することが多いでしょう。

期日を決めて支払いを行うという点では手形決済やでんさいと同じですが、手形決済やでんさいのように期日前に割り引けません。

期日現金のメリット

期日現金には大きく分けて3つのメリットがあります。それぞれ詳しくみていきましょう。

1.手形発行のコストを削減できる

手数料や印紙税がかかる手形決済と異なり、期日現金は手形発行にかかるコストが削減できます。手形で支払いを約束するのではなく、取引先同士で約束を交わせば成り立つ支払い方法だからです。

取引額が大きい場合や、振り出す先が多い大手企業などの場合は、手形決済を行うとかなりの手数料と印紙税がかかっています。そのため、期日決済をすれば大幅なコスト削減が可能です。

2. 下請法が適用される場合がある

支払われる側にとっては、期日現金になると支払いまでの期間が長いことが問題となるケースがあります。取引先に対する立場が弱い場合、一方的に期日現金を押し付けられるのではと心配する方も居るかもしれません。

しかし期日現金は、下請け法が適用される場合があり、一方的に押し付けられてしまうのを防げる可能性があるという支払われる側のメリットがあります。下請け法では、適用される条件に該当する場合、商品やサービスの提供から60日以内に代金を支払わなくてはならないという決まりになっています。

下請け法は、以下の条件に該当する場合に適用されます。

・資本金が3億円を超える親事業者と資本金が3億円以下の下請け事業者による取引

・資本金が1000〜3億円の親事業者と資本金が1000万円以下の下請け事業者による取引

この条件に該当しているのであれば、親事業者から期日現金を一方的に押し付けられることを防ぐことが可能です。

3. ファクタリングを利用できる

期日現金は手形決済やでんさいのように、銀行で割り引いてお金を手にすることはできません。しかし、ファクタリングサービスの利用が可能なため、支払われる側が期日よりも先に売掛金を現金にすること自体は可能です。

支払われる側はファクタリング会社に手数料を支払うことで、期日より前に売掛金を現金化できます。手数料はかかってしまいますがが、すぐに現金が手元に欲しい時には便利な方法です。

期日現金のデメリット

期日現金にはメリットもありますが、デメリットもあります。

1.期日調整ができない

期日現金のデメリットは、手形決済やでんさいのように銀行での割引ができないため、期日調整ができないことです。これは支払われる側にとって大きなデメリットと言えるでしょう。

このデメリットをカバーするためにファクタリングがありますが、ファクタリングにかかる手数料は一般的に割り引くときの手数料よりも高いです。支払いまでの期間が長い期日現金は支払われる側にとって、お金を手にするまでの期間が長いことがそもそものデメリットです。ファクタリングを利用して期日より前にお金を手にしたとしても、手数料がかかってしまいます。

裏書きを行って他社に支払うべきお金を支払う回し手形もできません。

2.コスト削減幅が小さい可能性がある

支払う側である親事業者にとって大きなメリットがある期日現金ですが、企業の規模が小さい場合はコスト削減という意味でのメリットが小さくなります。取引金額が大きければ、その分手数料や印紙税にかかる費用がかかっていますので、期日現金はメリットとなります。

期日現金にはファクタリングがおすすめ?

期日現金で支払い期日が先に設定されてしまい、資金繰りが苦しくなるようであれば、ファクタリングを利用することを検討してみましょう。

⇒ファクタリング(売掛金買取)とは?借入との違い、支払いについて

ファクタリングの仕組み

ファクタリングはファクタリング会社と支払われる側が契約を結び、手数料を支払うことで売掛金を即日現金化できるものです。これを2社間ファクタリングと呼び、支払う側の事業者に承諾を得る必要はありません。複雑な手続きをすることなく、資金調達ができます。

ファクタリング会社、支払う側の企業、支払われる側の企業で契約を結ぶのが3社間ファクタリングです。3社間ファクタリングはファクタリング会社が売掛先の信用調査を行うので、支払う側の企業にファクタリングをしたことが知られてしまいますが、ファクタリングにかかる手数料を抑えられます。

ファクタリングのメリット

ファクタリングのメリットは、なんといっても期日現金ですぐには支払われない取引でも、期日を待たずに現金化できることです。支払われる側にとってのデメリットをカバーできます。

また、2社間ファクタリングであれば、支払う側の企業にファクタリングの事実を知られることはありません。資金繰りに困っているという身内の事情を知られずに、資金調達できます。

ファクタリングのデメリット

ファクタリングのデメリットは、手数料がかかることです。手形決済で割り引く場合も割引手数料がかかりますが、ファクタリング手数料の方が高く設定されています。また資金調達できるといっても、売掛金の範囲内でしか資金調達できません。

3社間ファクタリングの方が手数料を抑えられるのですが、ファクタリングをする=資金繰りに困っていると認識されるため、知られることがデメリットになることもあるでしょう。

期日現金は売掛金の支払い期間が長い支払い方法

今回紹介した通り、期日現金は売掛金の支払い期日が60日以上に設定されている支払い方法で、支払う側にとってはメリットが大きいものの、支払われる側にとっては大きなデメリットがあります。

期日現金で資金繰りに問題が起きてしまった場合は、ファクタリングの利用を検討してみましょう。