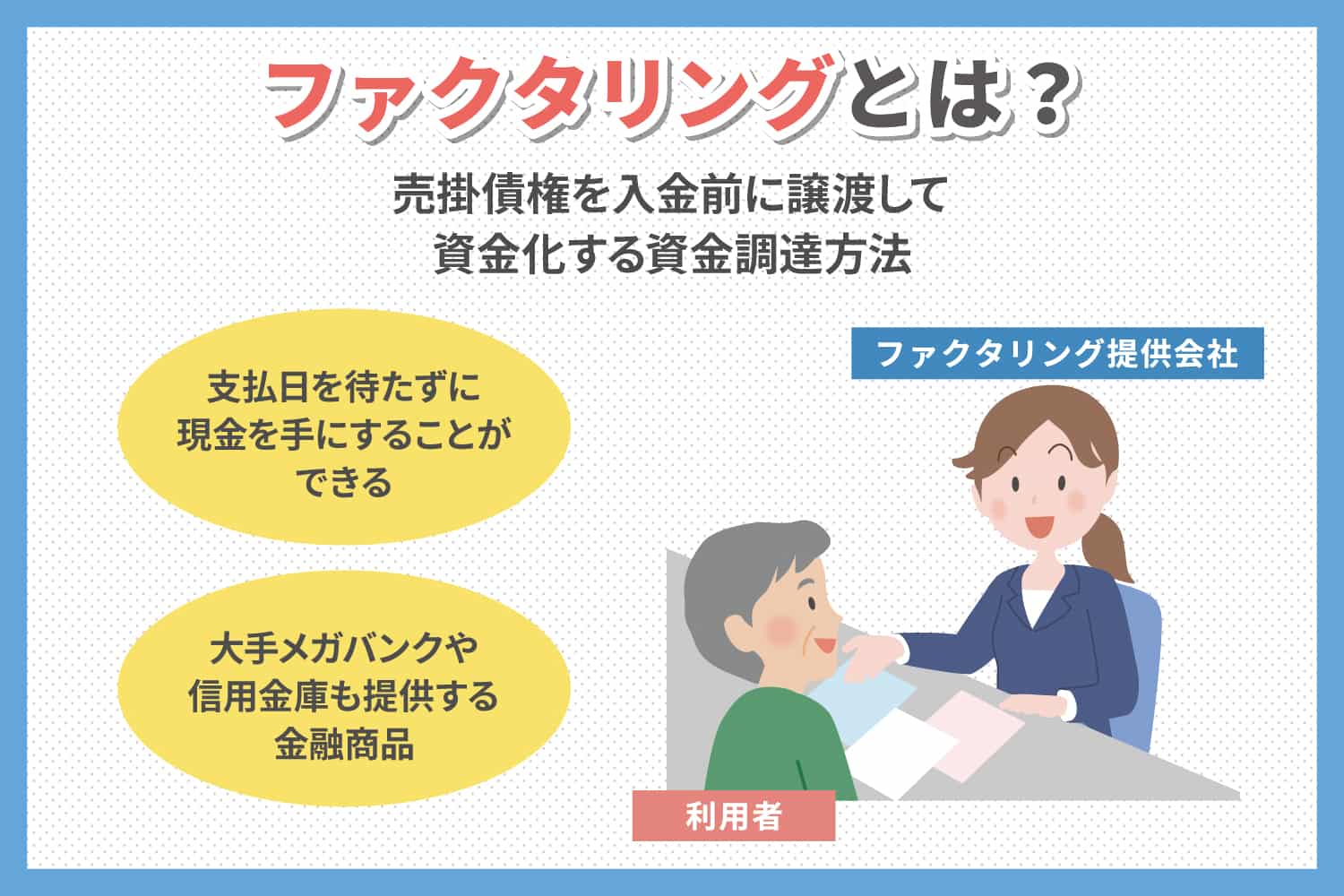

ファクタリングとは?

ファクタリングとは売掛金(=売掛債権)を譲渡・売却することで、支払日を待たずに現金を手に入れる取引手法で、簡単に説明すると売掛債権を入金前に譲渡して資金化する資金調達方法のことです。大手メガバンクや信用金庫も提供するれっきとした金融商品で感覚的には手形割引に近い取引になります。

売掛債権とは、商品の納品やサービスの提供が完了していて、請求済みであるものの支払が実行されていない債権。その売掛債権を第三者である専門会社が買い取るという取引です。

ユーザー側は売掛金を受け渡すことで現金を手に入れますが、その手数料として売掛金額に対する一定割合の「掛け目」が割引される仕組みです。

これだけを聞くと手形を担保に融資を受ける手形割引と何が違うのか?と聞かれそうですが、最も大きな違いは不渡りの心配がいらない点です。

手形割引では手形の価値を担保に融資を受ける仕組み上、その手形が紙切れになったと同時に全額返済義務が生じてしまいます。

ファクタリングは比較的短時間で現金を入手できるため、緊急性の高い資金調達場面には最適な方法です。

売掛額と売掛先会社の信頼性を重要視するため、審査も自社の与信や財務状況に影響され難く融資を受けられない場合にも有効な取引手段とされています。

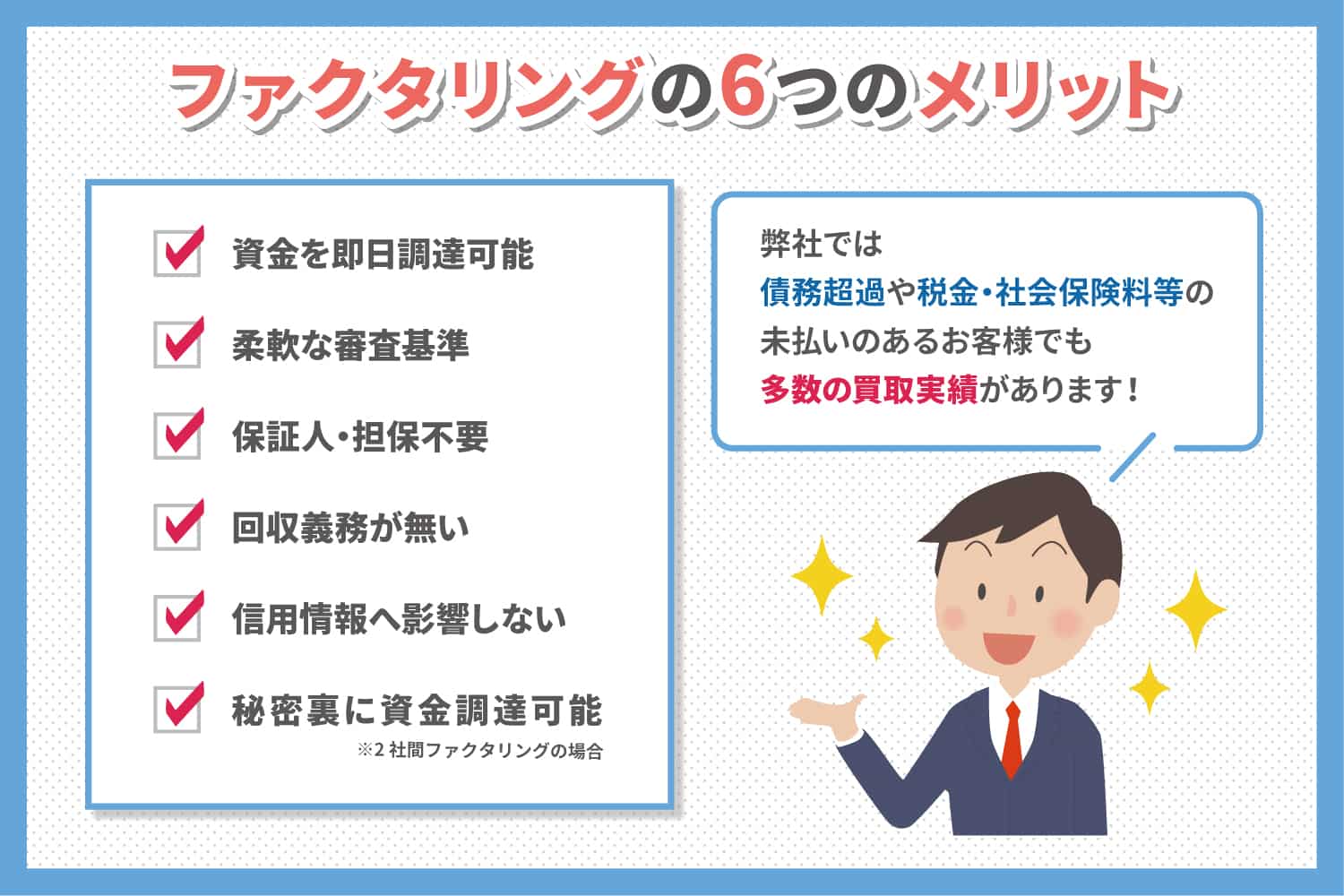

ファクタリングの6つのメリット

資金を即日調達可能

最も大きなメリットは調達スピードです。

最短即日で現金振り込みを行ってくれるファクタリング会社もあり、審査に何週間も要する銀行系融資とは一線を画しています。

急な出費や支払金の不足に対応し円滑な経営が可能になります。

柔軟な審査基準

金融機関からつなぎ融資を受けることは借入金になります。

ファクタリングは融資では無く、あくまで債権の買取りです。

そのため、売掛金の存在証明や売掛先企業の安定性を説明できれば、多少の債務超過や税金・社会保険料等の未払いがあっても融通が効きます。

銀行審査が厳しい方でしたら、当てにならない融資に時間を割くよりも確実性の高い調達方法に目を向けるのが懸命な選択です。

弊社では債務超過や税金・社会保険料等の未払いのあるお客様でも多数の買取実績がございます。

是非お気軽にお問い合わせください。

保証人・担保不要

借入金に対して大きなメリットとなるのが、保証人や担保が不要な点です。

現実的に借金の連帯責任を追う覚悟がある方がいれば直接お借り入れをお願いした方が調達コストを圧縮できますし、担保に使えるような不動産があれば困っていませんよね。

ファクタリングは売掛債権(=資産)を売却する取引なので、車や時計を売るようにその資産の対価を手に入れることができるのです。

当然、不動産抵当権の有無も一切関係ないのです。

回収義務が無い

債権ごと譲渡してしまうため、万が一売掛先が未払いや破綻を起こしたとしてもその責任を負うことはありません。

これは売上債権に償還請求権が適応されないためで、業界ではノンリコースと呼ばれています。

取引先の倒産リスクを回避できるのは大きなメリットですよね。

信用情報へ影響しない

ファクタリングは借入ではなく、売買または譲渡行為です。

そのため、会計上も負債には分類されず決算書上赤字が増えることもありませんので、今後の融資審査や株価・対外信用力に影響を与えないメリットがあります。

秘密裏に資金調達可能

2社間ファクタリングの形で取引をすれば、売掛先会社に通知されずに資金調達が可能です。

周囲にも資金繰りの悪化を晒す必要も無く、極内密に進めることができるのです。

また、本来の目的とは少し異なりますが債権を売ってしまえば、万が一売掛先が未払い・不渡りを起こしてもあなたが不利益を被ることはありません。

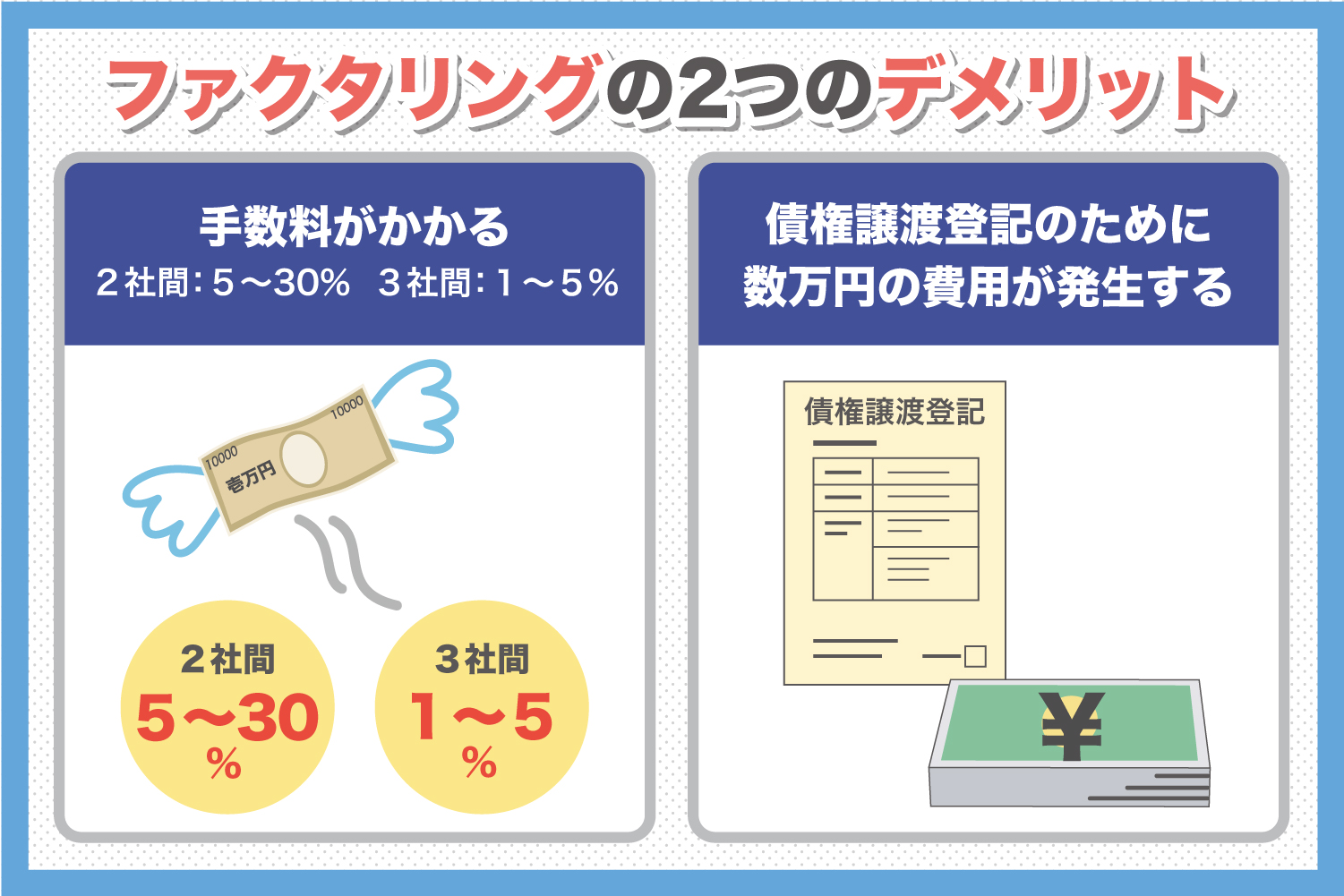

ファクタリングの2つのデメリット

手数料が掛かる

当たり前といえばそれまでですが、ファクタリング会社の報酬として手数料が発生します。 借入時の金利に相当するもので銀行金利やノンバンク金利、手形割引の割引率に対して高めに設定されています。

手数料は2社間と3社間でも異なり、一般的に2社間なら買取売掛金額の5%~30%、3社間なら1%~5%程度を考えておく必要があります。

デメリットというよりは調達コストとスピードの優先順位を考える必要があるということです。

債権譲渡登記が必要な場合も

売掛金の受取権利がファクタリング会社にあることを公的に証明するために、債権譲渡登記を求められることがあります。

特に買取金額が高額になるほど、念には念を入れてきます。

債権譲渡登記を行うと譲渡の事実を誰でも知ることができます。

ただし債権譲渡登記は商業登記簿謄本や不動産登記簿謄本に載るわけではなく、別の登記手続きとして整備されるため、取引先会社に債権譲渡の事実を知られる可能性は極めて低いと言って過言ではないでしょう。

さらに、登記には数万円の費用が発生し、これも手数料とは別に負担する必要があるためデメリットとして書かせていただきます。

メリットとデメリットを押さえて上手に活用しよう

自社の売掛債権をスピーディーに現金化できるファクタリングは、資金繰りに困っている企業にとって心強い存在。資金ショートで取引先への入金が遅れたり、銀行融資の返済が遅れたりすれば、企業にとっては信用問題となります。

一度失った信頼を取り戻すのは、非常に難しいこと。それを未然に防ぐ方法の1つとして、ファクタリングは注目されているのです。

ファクタリングのメリット・デメリットを説明しましたが、闇雲に利用を推奨するわけでも利用を控えるよう注意喚起するつもりもありません。

大切なのは本当に必要か否かを冷静に考えることと収支のバランスです。

簡単且つ早期に現金が入る反面、代償として安くない手数料が発生しますし、将来の収入を先食いしていることに変わりはありません。

ファクタリングは使い方さえ間違えなければ、本当に理にかなったシステムで、行き詰った経営難を打破するツールに成り得るのです。

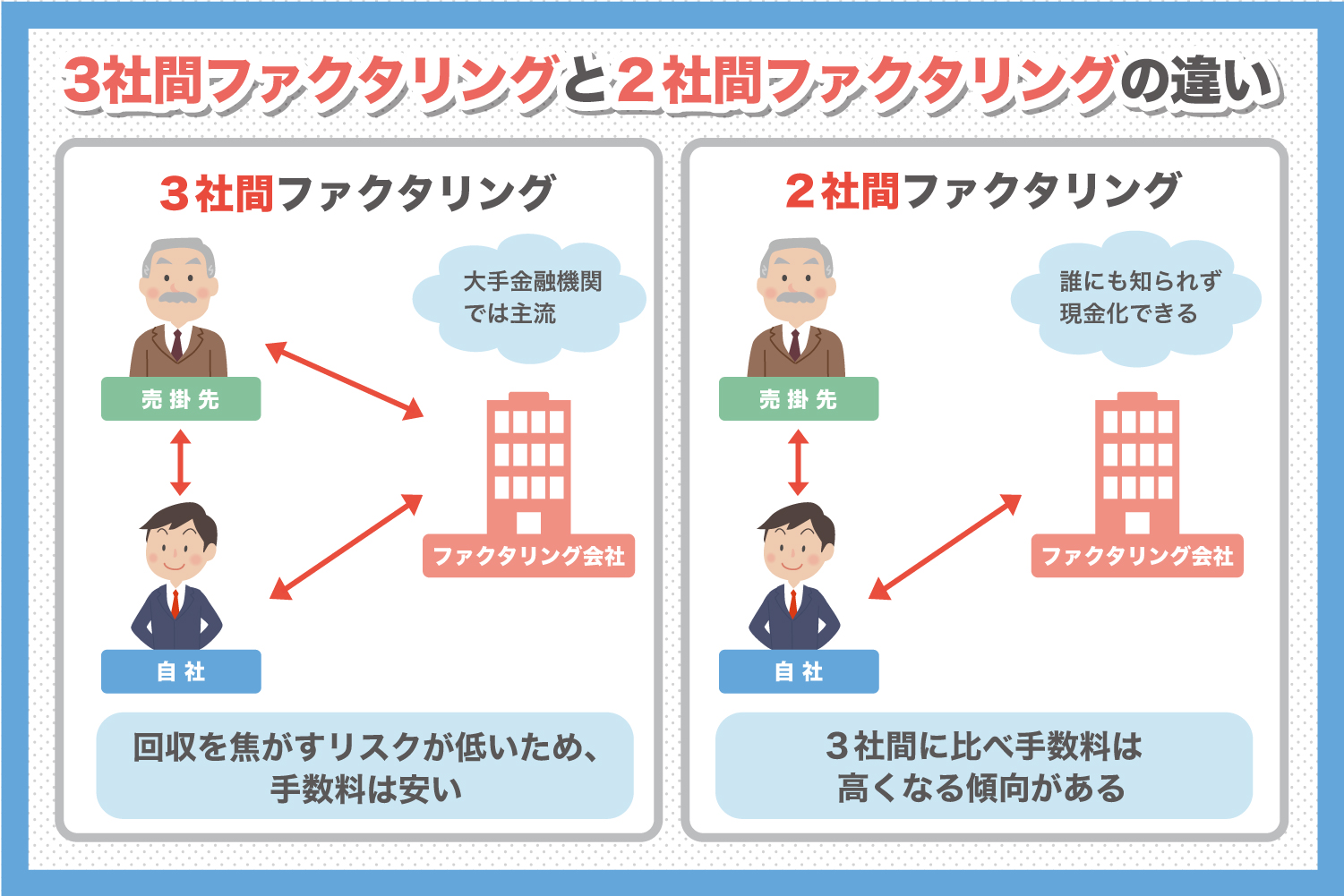

3社間ファクタリングと2社間ファクタリング

ファクタリングには「3社間ファクタリング」と「2社間ファクタリング」という取引スキームの分類があります。ファクタリングを理解する上では3社間ファクタリングと2社間ファクタリングの違いを理解する必要があります。

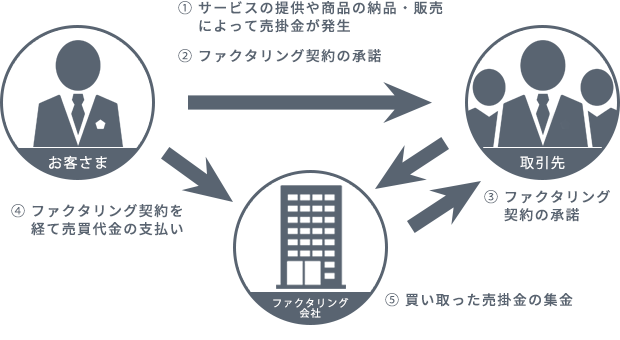

3社間ファクタリング取引

3社間ファクタリングは①自社 ②ファクタリング事業者 ③売掛先会社の3者で契約を結ぶ取引です。

取引に関わる全者が譲渡を承諾する形で、特に大手金融機関系では主流の仕組みです。

3社間で売掛債権譲渡契約を締結するファクタリングでは売掛先も債権譲渡を承知しており、送金は直接買取会社へ入金される仕組みなため回収の確実性が高まります。

また、入金が行われなかった際も債権買取会社が直接売掛先会社に支払を求めることができるなど回収を焦がすリスクが低いため、手数料は安いのが一般的です。

しかしながら、ネックは取引先会社の承諾が必要なことです。

大手企業の多くは債権譲渡行為に難色を示す傾向が強く、経営者側も資金繰りが苦しい危険な会社と烙印を押されることを恐れて打診すらできないのが実情です。

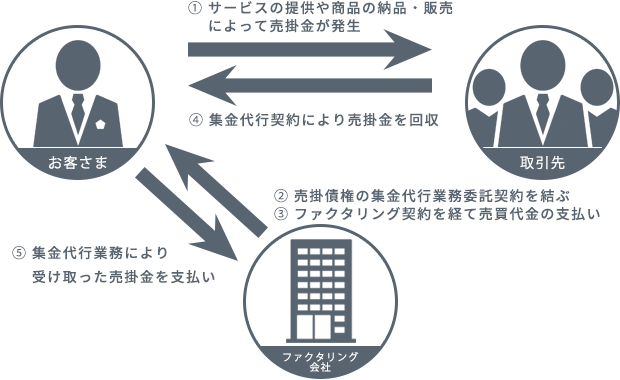

2社間ファクタリング取引

3社間ファクタリングでは「売掛先への通知」がネックになってしまい、中小企業、零細企業のファクタリング利用がなかなか進まなかったという背景があります。そこでファクタリング会社は「売掛先への通知なし」というサービスを考案したのです。それが2社間ファクタリングです。

仕組みはシンプルで①自社 ②ファクタリング事業者の2者で完結するため、誰にも知られずに売掛金を現金化できるのです。

ただ、信頼関係が全てとも言える買取側からするとリスキーな取引であるため、3社間に比べ手数料は高くなる傾向があります。

- 売上は一旦顧客に入金されるため他の資金繰りに流用されてしまう可能性

- 税金や他支払い滞納等により、顧客口座に入金された時点で他社や国に差し押さえられる可能性

- 顧客会社の破綻により回収困難になる可能性

と、2社間のリスクを上げればキリがありません。 ファクタリング事業者もある程度のリスクを承知の上で、手数料の掛け目を決定しているのです。

ファクタリングの契約に関する書類

ファクタリングの必要書類については個々のファクタリング会社によって多少の違いがありますが、一般的に必要となる書類はだいたい同じです。

1)売掛債権の内容を確認できる書類

一番重要なのが売掛債権の内容を確認できる書類です。

銀行融資の場合はきちんと返済してくれるかどうか会社の経営状況に基づいて判断しますが、ファクタリングの場合の回収の原資となるのは売掛債権です。

ここで注意するべきなのが売掛金の内容を確認できる書類が揃えられるかどうかです。

注文書、納品書、その他、取引があるかどうかを示すもの。

取引先との基本契約書もその1つです。

基本契約書とは個別の取引ではなく、取引先との間で仕事を行う際の包括的なルールに関する契約書の事を指します。

ちなみにこの契約書で債権の譲渡禁止の条項が入っている場合は契約書が適用されて、この取引先の債権はファクタリングできないので注意してください。

なお、契約書はなくても大丈夫な場合はありますので、必ずすべての取引先と契約書を交わさなければならないというわけではありません。

最も重要なのが、取引先との個別契約書や発注書、注文請書、納品書、請求書など売掛金が間違いなく発生しているという取引状況が分かる書類が必要です。

また、継続的な取引がある場合は、取引記録と同様に銀行口座への入金が継続的に発生します。

そのような入金記録は有力な資料となります。

契約書関係では、例えば個別契約書だけが無い場合や、注文請書を会社のルール上作っていないというのは問題ありませんが、発注書や納品書がなければこちらが債務の履行を完了して、相手に対する債権だけが残っているという状態を説明できません。

売掛債権の金額や入金予定日などを確認する上でも非常に重要な書類ですのでこれらの書類については日頃から取引先との間で交わす事を心がけましょう。

なお、零細・中小企業の場合は法務に掛けるコストが無く交渉力も弱い場合もあり、口約束での契約や契約書を交わさないケース、納品書に特にサインも貰わないケースなどもあるといわれます。

万が一、指定通り口座にお金が振り込まれなくても売掛金を保有していた事を証明できないという会社は少なくありません。

売掛金の内容を確認できる書類を集めるためには日頃からの業務において契約書や発注書などを交わすように心がける必要があります。

また弊社の場合、上記書類が準備出来ない場合でも柔軟に対応しますので、お気軽にお問い合わせください。

2)法人や事業に関する説明書類

ファクタリング会社にとって必要なのはファクタリングを利用する会社がどのような企業かを把握する事です。

そのために、ファクタリングを利用する会社の事業内容などが分かる資料が求められます。

会社概要のパンフレットや商品のチラシ、ホームページを持っている場合はホームページのURLなどを伝えて、自社がどのような会社なのかについて知ってもらう必要があります。

その他、契約を締結する場合には印鑑証明書や商業登記簿謄本が必要になります。

3)会社の業績を確認できる書類

ファクタリング会社はどのような会社なのかを知った上で、会社の経営状態についても考慮します。

このような理由から会社の業績を確認できる書類も必要になります。

具体的には会社の決算書や税務申告書で、目安としては過去2年分です。

借りるタイミングが期の後半で直近の決算書から内容が変わっている場合は、最新の試算表なども求められる可能性があります。

更に詳細を確認するファクタリング会社の場合はよりリアルタイムな会社の資金繰り状態をチェックするために会社の資金繰表や通帳のコピーなどを求めてくる場合もあります。

通帳のコピーを要求するのは会社の業績の裏付けを取るだけはではなく、きちんと売掛先の企業のとの継続的な取引を行っているかを確認するためにも必要です。

この時に問題となるのが創業2期未満の会社で、決算書を過去2年分用意できないのでファクタリングが利用できないのかと思われるかもしれませんが、もちろんそのような事はありません。

また、決算書の内容が悪い場合でもファクタリング利用を諦める必要はありません。

銀行融資の場合、業績が悪いと融資は厳しくなりますが、ファクタリングの場合は保有している売掛金の内容が良ければファクタリングできる可能性が充分あります。

また、法人税や消費税、社会保険料などの納付履歴を確認するファクタリング会社も存在します。

融資と比較すると比較的滞納には寛容ですがそれでも税金や社会保険料の滞納はマイナス査定の要因となる可能性があります。

ただし、ファクタリング会社によって税金などの滞納は大きく影響しない場合もありますのでケースバイケースとなります。

また弊社の場合、滞納しているお客様でも多数買取実績があります。

審査の難易度と必要書類

ファクタリングの必要書類について説明してきましたが、もちろん申込先によって必要書類が違う場合があります。

ファクタリングの申し込み先は大きく分けて次の3つあります。

- 都市銀行、地銀、信用金庫など銀行系のファクタリング

- カード会社やビジネスローン会社が行っているノンバンク系のファクタリング

- ファクタリング専門会社の会社が行っているファクタリング

一般的に審査の難易度は、銀行>ノンバンク>専門会社となっていて左側の方が審査が厳しくなります。

なお、手数料は反比例して、銀行<ノンバンク<専門会社と、左側の方が手数料が安くなる傾向があります。

このことからもファクタリングを利用する際、手数料を重視する場合は銀行系のファクタリング、審査の通りやすさやスピードを重視する場合は専門会社を使った方が良いでしょう。

また、債権回収をファクタリング会社が行う3社間ファクタリングの方が、債権買取を利用者に任せる2社間ファクタリングよりもリスクが低いため調達の難易度が低いと考えられます。

3社間ファクタリングと2社間ファクタリングでは作成する書類が少し違います。

2社間ファクタリングの場合は利用者がファクタリング会社の債権回収を代行するのでファクタリング会社との間に集金代行の委託契約を結ぶ必要があります。

これらの書類は、自分で収集したり作成するというよりも、ファクタリング会社の指示に従って行う手続きであったりファクタリング会社が代行してくれるものがありますが、

このような書類作成が必要な旨だけは注意してください。

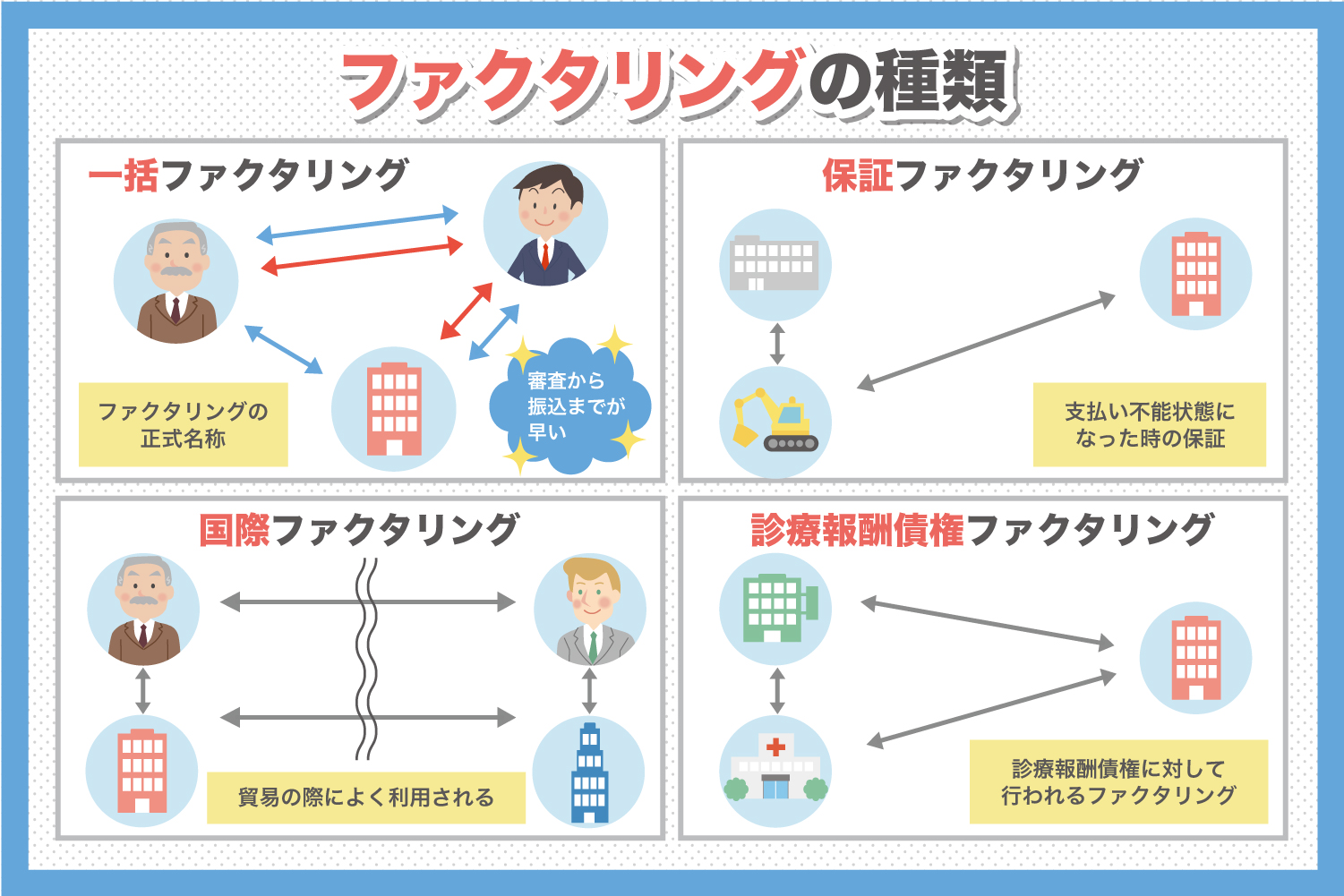

ファクタリングの種類

一口にファクタリングと言っても様々な種類があるので、主要なファクタリングをご紹介させていただきます。

1)一括ファクタリングとは

一括ファクタリングとは、一般的に「ファクタリング」と言われているファクタリングの正式名称で前述の通り2社間ファクタリングと3社間ファクタリングの2種類の方法があります。

急に資金が必要になったので売掛金を現金化する為に一時的な手段として審査から振込までのスピードが早いファクタリングを利用するというのはわかりやすいのですが、他にはどの様なメリットがあるのでしょうか。

まず、支払い企業のメリットとして考えられるのが手形の発行の作業コストや印紙税の削減です。

受け取り企業のメリットとしては手形の期日管理の作業コストや手形受領書の印紙税の削減が期待できますし、売掛金・受取手形のオフバランス化によって会社の財務状況が改善されます。

以上の様な理由から一括ファクタリングを行う企業があります。

2)保証ファクタリングとは

保証ファクタリングは通常のファクタリングと同じように売掛金や受取手形に対してのファクタリングですが、債権の買取は行いません。

これは、ファクタリングと名前はつきますがこれは債権の金額を保証する保険的な商品です。なお、債権の売却というよりも債権の保険的な性質を持つ商品であり、

相手先からの債権回収を行う必要もない事から2社間ファクタリングの仕組みで利用されます。

保証ファクタリングの流れとしては自社が保証してもらいたい債権を指定してファクタリング会社が相手先企業の信用情報などを元に保証料を決定し、

それを自社が支払う事によって保証ファクタリングが成立します。ファクタリング会社からお金が支払われるのは相手先が倒産などによって支払い不能状態に陥った時です。

この保証ファクタリングは建設業界でよく使われている手法で別名「下請債権保全支援」と呼ばれています。

建設業界は元請けから下請けまで企業のピラミッド構造ができており、上の企業が倒産してしまえば、

資本的に体力のない下請けの企業まで連鎖的に倒産してしまう可能性があるので債権の保証は重要な問題となります。

よって、国土交通省としても建設会社が保証ファクタリングによって債権回収リスクを担保する事を推奨していて、

国から保証の利用について助成を受ける事ができます。(2017年度の場合、保証料率の1/2、上限年率1.5%までの助成を受ける事ができます)

3)国際ファクタリングとは

この他にも貿易の際によく利用されるファクタリングとして輸出債権を対象とした国際ファクタリングがあります。

貿易を行う際の手法としては一般的に信用状(L/C)取引が多く用いられますが変則的な手法として国際ファクタリングが用いられる場合があります。

L/C取引の場合は輸出者と輸入者の間で売買契約が成立して商品を移動する事になった場合、輸入者が輸入地の銀行に対してL/Cの発行を依頼して、

輸入地の銀行から輸出地の銀行にL/Cを発行した旨を通知して通知銀行から輸出者にL/Cが発行された事が通知されます。

この情報を元に輸出者は輸出の手続きを行います。

この時のL/Cというのが銀行が輸入者の支払いを保証してくれる書類で、L/Cに記載している条件を満たして船積みをすれば輸出者が料金を受け取れるようになっています。

この様に貿易においては銀行が仲介して信用状によって輸出代金を保証しますが、輸入国の制度などにより信用状の発行が難しかったり、

代金回収を確実に行いたい場合は国際ファクタリングが利用されます。

流れとしては輸出者が輸出地ファクタリング会社に輸入者の信用保証の引き受けを依頼します。

その依頼を元に輸出地のファクタリング会社が輸入地のファクタリング会社に保証引き受けを打診して、

輸入地のファクタリング会社は輸入者の信用情報を調査した上で保証を引き受けるかを決定します。

この時にファクタリング会社を利用する場合は輸入者への通知と同意が必要となりますので国際ファクタリングが3社間ファクタリングの仕組みを用いて行われます。

無事に、輸出者、輸入者、ファクタリング会社が承諾してファクタリング契約が成立した場合、輸入者は支払い期日までに輸入地のファクタリング会社に代金を支払い、

そこから輸出地のファクタリング会社に送金され、そこから輸出者に支払われます。

ファクタリングに手数料はかかりますがL/Cと比較すると必要な書類が少なく、

輸入者の与信管理もファクタリング会社が行ってくれて輸出債権の決済保証も取立管理も行ってくれるので輸出業者としてもメリットがあるファクタリングであると言えます。

4)診療報酬債権ファクタリングとは

他にも、診療報酬債権に対してファクタリングを行う診療報酬債権ファクタリングという商品もあります。

通常保険診療では、病院や診療所は診察に掛かった費用の内3割を患者から受け取り、残りの7割を国保や社保などの組織に医療報酬の明細書を発行して請求します。

この国保や社保に対して医療報酬の明細書を元に請求する債権を医療報酬債権といいます。

なお、相手が私企業ではなく、国保や社保という公共の団体ですので債権譲渡を行う事によって取引先との関係が悪くなるという懸念もないので

3社間ファクタリングの仕組みを使ってファクタリングされます。

なお、この様な理由から3社間ファクタリングといえども、国保や社保の同意は必要なく、支払団体に通達が完了すればファクタリング会社から代金が支払われます。

診療報酬債権ファクタリングを利用するメリットとしては、新設の診療所などでとりあえず手元に早急に現金が欲しいという事業者でも

銀行の融資枠を削る事無く早期にキャッシュフローが改善できる事です。しかし、現金が手早く入手できる反面3社間ファクタリングの仕組みを用いても

手数料が1-5%取られる為に少し割高な資金調達手法であると言えます。また、診療報酬債権に対するファクタリングなので病院や診療所しかこの仕組みを利用する事ができません。

なお、介護事業者が介護保険サービスの報酬債権に対してファクタリングを行う場合についても同様の仕組みが成立するので、

診療報酬債権ファクタリングの派生として介護事業者向けのファクタリング商品もあります。

中小企業のファクタリング

中小企業の方が資金を調達する場合、下記のような様々な方法がありますが、実際に調達する際にはすんなりいかないケースも多いと思います。

中小企業の資金調達方法

- 日本政策金融公庫の融資

- 制度融資

- マル経融資

- 民間金融機関から返済期間が長い低金利ローンを利用して借りる

- 補助金や助成金の活用

- 支援者や出資者からの援助を検討する

中小企業ファクタリングのよくある悩み

- 融資の審査を申し込んだが断られた

- 保証人がいないので申し込むことができない

- 申請の手続きが面倒

そんな時に考えてほしいのがファクタリングによる資金調達で、 売掛債権があることが前提になりますが、中小企業ならではのスピード感や 融通も効きやすい調達方法になります。

具体的には無料査定ページからお問い合わせください。

ファクタリング会社を選ぶときに気をつけること

悪徳会社の卑劣な手口は理解いただけたと思いますが、契約前にファクタリング会社の健全性や信頼性を確認するにはどうしたらよいのでしょうか?

実は、ホームページや電話口での対応、契約前の挙動を注意深く探っていると優良or悪徳を判別できるのです。

代表者名、所在地など会社情報の開示に後ろ向きであったり、面会を嫌うのも悪巧みしている会社の傾向です。

また、過去の利用者の評判を参考にするのも有効な手段です。

【悪徳・優良の見分け方】

ファクタリングは大手金融機関系から民間まで100社以上が犇めく一大市場ですが、中には悪徳会社が混じっているのも事実です。

そんな優良・悪徳を見分けるチェックポイントをご紹介します!

①直接会いたがらない

ファクタリングは書面の信用度はもちろん、利用者の人柄が重視される傾向があるため面談を実施するのが一般的です。

そんな中、特別な理由無く面識を持ちたがらないのは疑ってかかったほうがよいでしょう。

実際、申し込みから振り込みまでのスピードを重視するために対面面談を省略している会社はありますが、顔を見られたくない悪徳会社の多くが電話のみで対応しています。

②住所が不明or曖昧

契約前に必ず住所を確認しましょう。

確認方法は、HPに会社概要等に記載されている住所をGoogle等で検索します。

ファクタリング会社のホームページは出てきますか?

優良企業であれば堂々と本拠地を載せているのですが、レンタルオフィス・秘書箱・マンションの一室などを使っている可能性があります。

③携帯電話対応がメイン

HP掲載の電話番号が03や0120と固定電話なら安心!

残念ですが、この考え方は危険です。

クラウド転送サービスを利用すればオフィスや自宅、電話機すら不要でこれら固定電話番号を取得でき、バックグラウンドで携帯電話に繋ぐことができます。

ですが、複数回線を同時に使用できなかったり通話料が高くつくため業者側はその後のやり取りを携帯電話でやりたがります。

「今後のやり取りは直接携帯で!」と言われたら、疑いの余地有。

④口座情報から判断

悪徳業者は正式には存在しない会社だったり、新規に設立したばかりのことが多いです。

そのため金融機関の口座開設ができないこともしばしば…

そんな時に彼らが使うのは個人名や他法人・事業名の買取口座です。

明確な理由なく振込口座名が会社名と異なるなら、十中八九悪徳会社と断言します。

また、楽天銀行やジャパンネット銀行は審査がゆるくこれらペーパーカンパニーでも簡単に口座を作れます。

ネットバンクだから詐欺とは言いませんが、三菱東京UFJ・みずほ・三井住友等メガバンク口座であれば1つ信用できるポイントと考えられます。

さらに、支払い直前まで口座情報を教えて来ない場合も厳重注意!

詐欺商売をしていれば警察や弁護士を介して口座凍結を要請されることを恐れ直前まで口座情報を開示しないのです。

(又は、事前に教えていた口座が入金日までに凍結される可能性があるため)

ファクタリングの契約書に口座情報が無ければ相手方の凍結防止策である可能性が高いですね。

⑤事前の評判確認

何事も利用者評判は役に立つものです。

「ファクタリング会社名+評判」等で検索をすれば、過去に利用したユーザーの口コミが見つかることもあります。

【大手なら安心か?】

さて、大手ファクタリング会社なら安心かと言われれば法律に反するような脅しや相場を逸脱する法外手数料は無いでしょう。

しかし、売掛先Aから紹介されたファクタリング会社はA社のグループ企業だったという事例は聞くことがあります。

自社グループに売掛金債権買取会社を作って親会社の債権を子会社が買取るとう奇妙な形態です。

ただでさえ支払いサイクルに四苦八苦している中小企業からファクタリング手数料まで搾取しようというのだから彼らも十分悪どいマッチポンプを企んでいますよね…

闇金融系ファクタリング会社に注意

悪徳ファクタリング会社の多くは違法な高金利と脅迫的な取り立てで消費者を追い込む「闇金融」から派生していることが多いです。

総量規制等の貸付上限により消費者金融からの借入が困難になった層をターゲットに法律の数十?数千倍の暴利で貸付を行い膨大な利益を上げていましたが、近年では警察当局の取締強化と各弁護士事務所も闇金解決を積極的に引き受けるようになったことで徐々に追いやられている状況です。

そんな闇金業者が次に目をつけたのがファクタリングだった訳です。

元々金融免許を持たずに営業していた闇金は真当な貸金業者になることはできず、金融業許可不要で参入できるファクタリングは好都合だったのです。

しかし、表向きの業種はファクタリングになっても会社に流れる血は闇金そのモノ。

あの手この手で現金を毟り取りに来るのは言うまでもありません。

また、昨今は反社会的組織との取引に厳重な企業が多いので、闇金系ファクタリング会社との契約がバレると本業にまで影響が及びかねません。

悪質ファクタリング会社の注意喚起

詐欺業者に騙されないために

どの業界にも必ず悪さを考える輩が後を絶ちません。

とりわけ、金融業界では需要の高さと消費者側の緊急性が高いことから、詐欺又は、それに等しい法外な手数料を搾取されないよう気を付けなければなりません。

ファクタリングも例に漏れず、真面目に経営救済を考えている会社がある反面、困り果てた経営者からなけなしの現金を奪おうとしてくる悪徳業者も少なくありません。

ここではそんな悪徳ファクタリング会社への警告と騙されないための見極め方とその手口を詳しく解説します。

「早急に手配してくれるし多少の手数料は仕方がない」

「他と比べている時間なんてないよな」と考えたら詐欺業者の思う壺です。

ちょっとでもおかしいな…と思う部分があれば、次の記事を参考にして下さい。

詐欺会社の周到な5つの手口

多種にわたる金融サービスの中でもファクタリングは規制も少なく、参入障壁が低いため悪徳会社が混じる可能性が高いのは紛れもない事実です。

彼らの代表的な手口は"甘い言葉"で誘惑し信頼を得ます、そして徐々にそれらしい理由を着けて手数料を割り増したり、いざ審査となった際にギリギリのタイミングでケチをつけて手数料を引き上げるのです。

さらに高額手数料ゆえにファクタリング行為自体が経営を圧迫し、支払い困難に陥ると"遅延金"や"分割"によるエンドレスな搾取が始まって行くのです…

彼らの罠にハマらないためにも詳しい手口を知っておきましょう。

①甘い言葉で勧誘

2社間ファクタリングであれば10%~30%が手数料相場です。

そんな中で悪徳会社は1%前後の破格手数料をウリに宣伝広告を打ち出してカモを探します。

念のため忠告しておきますが、コストとリスクを考えれば実際に1%で2社間ファクタリングができるはずがありません。

②審査で手数料積み増し

広告を見て申し込みをしてきた客に対して買取可否の審査を行います。

正常なファクタリング会社なら帝国データバンクやJICCから顧客信用を確認し、売掛先の財務状況を確認… という流れで審査を進めますが、悪徳会社の場合は名目として審査をするだけです。

手の込んだところは、客の名前が闇金等詐欺業者間で共有されるブラックリストに載っていないかは見ているようです。

世の中にはワザと詐欺業者からお金を借りて返済せずに踏み倒す。という強者もいるからです。

待つこと30分~1時間。

如何にも正式な審査をしたかのような言い振りで折り返し電話があります。

大抵がこのタイミングでそれらしい理由を並べて手数料積み増しの打診があるでしょう。

切羽詰まった状況では「仕方がないかな」と鵜呑みにしてしまうかもしれません。

また提示されるファクタリング手数料は20~30%と高めだがギリギリ相場内であるケースが多いです。

③入金は半額以下!?

手数料の引き上げ程度なら可愛いものです。悪徳会社は更に容赦なく搾取してきます。

契約を進める中で、様々な費用を請求してきます。

「保証料」「手付金」などがそれに当たり、実際の振込金額から相殺してくるのが彼らのやり口です。

最終的に振り込まれたのは100万円の売掛金に対して半分以上を搾取されて40万円だった。なんて話しも珍しくありません。

④ジャンプの無限ループ

1ヶ月後、ファクタリング会社への支払日。

これだけの手数料を取られて資金繰りが健全化していることはほぼ無いでしょう。

ここで詐欺師の得意技アメとムチによる巧みな誘導が始まります。

返済が厳しければ分割返済でもいいよと持ち掛けてきます。

しかし、その代わり分割手数料(=金利)が発生します。

他の支払先もあるし、待ってくれるなら助かる…

そんな思いから分割を選択する方も多いのです。

ただ、忘れてはいけないのが相手は悪徳会社、分割手数料だって法外な金額なのは言うまでもありません。

仮に40万円を10万円ずつ4ヶ月支払いとするなら、毎月の手数料が5万円。

1ヶ月目・・・15万円(10万円+手数料5万円)

2ヶ月目・・・15万円

3ヶ月目・・・15万円

4ヶ月目・・・15万円

合計返済額・・60万円

金利に置き換えれば貸金業法で定められた法定金利の数十倍を請求されていることになり、こんな支払いに付き合っていては永遠にキャッシュ・フローの健全化なんて実現しません。

中には、1週間単位で返済を求めてくる業者もあり、そうなると年利1,000%を超える天文学的な極悪暴利が適応されているのです。

そしてどこかで支払いが追いつかなくなると…

手数料だけ支払って元金は待ってあげると持ち掛けてきます。

その代わり次月以降の手数料は10万円になります。

と、いわゆる貸金業で言われるジャンプ。

今月の15万が払えない人が次月に2ヶ月分の30万円+手数料10万円=40万円の返済ができるはずがありません。

しかも、次月は3ヶ月分を持ち越すので手数料も増額され…

お気づきですよね?

彼らは客を毎月ジャンプさせて元金を減らさずに金利に相当する手数料だけを取り続けるのです。

買取時手数料・・・60万円

1ヶ月目分割手数料・・・5万円

2ヶ月目分割+ジャンプ手数料・・・10万円

3ヶ月目分割+ジャンプ手数料・・・15万円

取引を1年も続けたら…

たった40万円の現金を得るために、250万円も手数料を支払うことになるのです。

もうファクタリングどころか違法金貸し業者でしかありませんよね。

⑤容赦無い脅し

最初はある程度紳士的な態度で接してきますが、支払い遅れがあればヤクザな本性をさらけ出し容赦無い脅し行為が始まります。

【保証人・周囲への追求】

本来ファクタリングに保証は不要ですが、詐欺会社は家族等を設定させることがあります。

支払いが滞れば保証人に今すぐ全額支払えと矛先が向きますし、家族にも手加減しません。

「子供の学校に乗り込まれた。」「兄弟の職場に電話が…」と周囲を巻き込み逃げ道を塞ぐのです。

【執拗な嫌がらせ】

・大量の出前を頼まれた。

・近所に迷惑行為をされる。

・従業員に悪評を流される。

など考えられる嫌がりそうなことは全て仕掛けてきます。

経営が苦しい中で、近所からは白い目で見られ、従業員の信頼も失うダブルパンチに成りかねないのです。

まとめ

ファクタリングの基本情報から実際に起こりうる危険性まで詳細をご紹介させていただきましたが、Mentor Capitalでは法律に遵守したファクタリングをご提供しております。

メリットでもご紹介した、早急に資金を調達されたい方や諸事情があり柔軟な対応を希望されている方にはうってつけの資金調達方法です。

あなたの売掛債権がいくらで買取可能なのかをすぐに確認することもできますので、まずは無料お問い合わせをしてみてください!